引言:中国机器人市场已经是全球最大,增速也几乎两倍于全球平均增速,但由于起步时间较晚、加上未掌握核心技术,导致国产机器人目前与日韩欧美的机器人差距较大。未来要缩小差距,关键还是在于能够做好机器人的智能化。

12月7日,富士康母公司鸿海集团发布公告,正在评估美国地区潜在的投资机会,借此扩增当地营运业务。

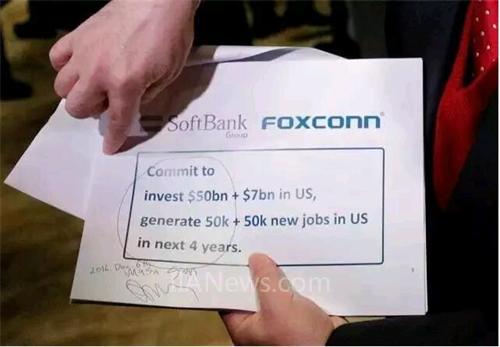

消息是软银创始人孙正义先捅出来的。他老兄跟美国当选总统川普先生聊嗨的时候出示了一份联合投资“承诺书”:软银和鸿海承诺在未来4年在美国本土投资570亿美元,创造10万个就业岗位。其中鸿海集团投资70亿美元。

孙正义的投名状,把郭台铭给卖了

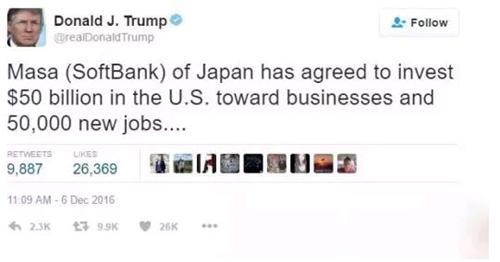

川普乐了,马上发了一条twitter:

日本的老孙要砸500亿美元(台湾老郭还不确定所以先不发:)

一年前,富士康董事长郭台铭就透露:已有一批约30人的团队在美国考察,准备布局与集团领域有关的人工智能技术。

富士康有一百多万员工。很难用一句话形容这家企业。

很多朋友对富士康的认知还是低端的血汗工厂,他们觉得富士康这样的“低端企业”赶紧离开中国,然后中国经济就能更快地“腾笼换鸟”、华丽升级。

然而他们不知道,富士康中国改开以来工业化最扎实的成果。

2015年,富士康母公司鸿海集团总收入约4.5万亿新台币,按当前汇率≈9700亿人民币。

2015年:华为2882亿,腾讯789亿,阿里708亿,百度490.5亿。四家中国顶级IT企业的营收总和是:4870亿元。

如果富士康不能在本土完成升级,就在海外完成升级。

从曹德旺到郭台铭,这几天朋友圈里都在转有关于“实体经济跑路”的消息,有些从中国人角度抒发对本土制造的情怀,有人把这一切和中国制造业的环境冷静理智联系起来谈观点,有些报道也点出美国的税一点也不比中国低。

那么制造业是否要内外兼修?你若盛开,蝴蝶自来?

未来我们所关心的国产机器人的应用之路是红海?还是蓝海?

中国机器人市场已经是全球最大,增速也几乎两倍于全球平均增速,但由于起步时间较晚、加上未掌握核心技术,导致国产机器人目前与日韩欧美的机器人差距较大。未来要缩小差距,关键还是在于能够做好机器人的智能化。

2016年,随着智能制造领域全年十余项政策密集出台,我国制造业向智能制造方向转型已是大势所趋,越来越多的企业主动拥抱“变化”、拥抱“智能制造”,并开始大量应用云计算、大数据、机器人等相关技术。

12月7日,工信部正式公布《中国智能制造十三五规划》,为我国制造业智能化转型确定两大时间节点和十项重要任务。根据规划,在2025年前,我国将推进智能制造实施“两步走”战略:第一步,到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;第二步,到2025年,智能制造支撑体系基本建立,重点产业初步实现智能转型。

工信部装备司司长李东介绍,《中国智能制造十三五规划》作为指导“十三五”时期全国智能制造发展的纲领性文件,对推动我国制造业供给侧结构性改革、打造制造业竞争新优势、加快制造业转型升级具有重要意义。

2017年,机器人行业的发展将迎来新增长。其中,亚洲是最大增长动力,特别是中国制造业转型的契机以及大量的市场需求将进一步拉动整个机器人市场的发展。而发达国家高端制造的回流,也将带来新的需求,2020年全球机器人销量有望突破40万台。据中国机器人网2014年工业机器人市场深度研究报告指出,2014年中国工业机器人的销量为32864台。随着高端制造业回流,“再工业化”进程加快,工业机器人需求扩大。

从目前情况来看,日韩、欧美自动化水平较高,3C产业机器人密度高;中国市场需求逐渐释放,未来中国市场的机器人需求量最大的两个方面将来自3C行业和新能源汽车行业,未来3C行业将会是机器人需求增长最快的行业,需求量最大,应用最成熟,未来新能源汽车是较大的拉力。然而,国产机器人的应用最多还是来自一般产业,也是目前争相去抢的一块蛋糕,2016年底,面临资本的寒冬,机器人在一般产业的应用开始被从业者质疑究竟是“蓝海还是红海?”

从地域分布来看,中国机器人产业集聚效应逐步形成,主要集中在环渤海、长三角、珠三角、以及中西部地区。未来,中国机器人市场增速将是全球的2倍以上。“特别需要指出的是,虽然中国服务机器人基数比较小,但是中国拥有最大的特点是使用量很大,不管在游戏还是别的方面,都需要使用。未来,个人服务机器人和手机离不开,这个市场非常庞大。”

新松机器人自动化股份有限公司总裁曲道奎表示,中国的机器人行业企业,在最近短短几年时间,就从几十家发展到现在有几千家。他认为,中国机器人产业处于大的变革时代,需要快速创新整合,而机器人作为一种高新技术,是推动产业发展的重要支持手段。而中国机器人面临着进入技术变革、品质变革时代,不再仅靠产能和价格竞争,而是要在国际上占有一席之地,打造出品牌影响力和品质。他还指出,中国的机器人企业要发展壮大,一个有效途径是并购,可以通过同业整合或者跨界融合让自己的企业更加强大。“不是简单的规模叠加,而是通过产业、文化、理念、组织架构形成一次新的产业集团,完全是智能变化。更关键的是并购后的运营管理,能够让自己具备国际化的能力。”

作为不断加快自主研发兼外部并购步伐的一家中国本土机器人企业,埃夫特试图通过整合外界资源,来迅速做强做大。这就是埃夫特“走出去”的“海外并购战略”。

埃夫特智能装备股份有限公司执行董事CTO游玮博士作为埃夫特海外并购的主导者,对于机器人在一般产业的集成指出:可以预见在中国,未来工业机器人在一般产业的系统应用将发展迅猛,但在这些行业集成商的技术门槛较低,相对容易被复制,如采用标准机器人进行集成,容易陷入被竞争对手抄袭复制和价格战的泥潭。但如果集成商找到一家主机厂进行深度合作,除了在价格、质量和服务方面的战略配合外,在技术端主机厂可以根据集成商在特殊的行业应用经验,提供深度定制化的软件工艺包,将集成商的KNOW-HOW定向迈入机器人系统,将标准机器人变为特殊机器人,提升了集成系统的技术门槛,增强了集成商的核心竞争力。

当前机器人行业鱼龙混杂,企业多是小企业,不少更是带有投机性,企业停留在简单拼凑、复制和山寨的初级阶段,导致高端产业低端化。

其次,中国机器人产业的核心零部件和关键技术受制于人,应用系统开发不足也较为落后,导致产品层次不高,难以有效满足需求。

以工业机器人为例,我国工业机器人的核心零部件大部分依赖进口,这些零部件占到整体生产成本70%以上。比如,精密减速器国内高价购买占到生产成本的45%,但在日本仅为25%,进口成本过高导致国产机器人整体缺乏竞争力。

此外,服务机器人的刚性需求痛点难寻。一般认为,服务机器人是机器人产业的下一个风口,并且考虑到中外在服务机器人研发生产上的差距不大,中国有望突破。

但是,与工业机器人痛点明确,多数矛盾集中在供需平衡上不同,服务机器人的最大问题是缺乏足够刚性的需求支撑,难以形成足够的市场,问题的层次更深。

中国机器人行业尽管增速惊人,但目前跟日韩欧美这些国家的机器人行业相比,还有较大的差距。优傲机器人中国区总经理苏璧凯认为,目前他们并不害怕中国企业追上他们。“因为设计可以模仿,但是核心技术和质量保障是经过多年努力才能实现的。中国要追赶上来还需要时间,但可以看到本地品牌每年都在缩小差距。”

《2016年机器人产业白皮书》显示,截至2016年10月,珠三角、长三角地区新增工业机器人超过5万台,较2015年同期增幅超过30%,预计未来几年,这些地区的机器人数量的增速仍将保持在30%以上。《2016年机器人产业白皮书》还显示,随着工业机器人使用率的提升,我国正在形成环渤海、长三角、珠三角和中西部四大机器人产业集区,将进一步提升各地智能制造的发展水平。

事实上,作为我国制造业的核心区,珠三角、长三角一直在推动智能制造的发展。2016年,在多项智能制造政策出台的同时,上海、苏州、东莞、佛山等地方政府,还因地制宜推出了各地的发展规划,并根据工信部部署,展开大规模试点示范工程,在石化、钢铁、有色金属、航空、汽车等行业均有实际应用。

中国制造业的局势并不危险。一方面,从行业产值来说,低端产业产值很低,一个后发国家在初始阶段利用劳动力优势发展这些产业,之后这些产业外流,在世界历史上是屡见不鲜的。

另一方面,我们要看到,短短几十年,中国已经有了一批具有全球竞争力的公司,并且很多公司都在不断升级,树立品牌和全球扩张,像联想、华为、比亚迪、万达、三一重工,他们走出去扩展中国的影响力是好事。新商业能够有机会代替旧商业,新经济能不断为国家创造财富,就说明政府的改革是成功的,商业机会是充足的,要留下就必须适应中国这个大市场和跟上节奏转型升级。也不应当要求经济直线上升,经济就应该像正常的形态一样,在波动中一步步提高。

(转载)