2015年,《中国制造2025》印发,旨在推动中国在机器人技术、信息技术和清洁能源等领域的取得引领地位,但随着全球经济一体化进程的加速,作为智能制造体系中环节之一的智能电动工具领域的战略布局却迟迟没有进行。在2021年后,中美关系进入新常态,我国开始高度重视制造业产业链供应链的安全问题,高端智能电动工具的“卡脖子”问题日益凸显,发展智能电动工具行业的战略意义显得尤为重要。

智能制造与智能电动工具

智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。

这一概念最初源自于德国所提出的工业4.0,这个拥有世界上最具竞争力的制造业和最先进的研发设施网络的国家,立志要将德国打造为输出先进制造系统的佼佼者。《中国制造2025》提出时间为2015年,恰逢中国遭遇国内经济冲击,致使整体股市大跌的背景,同时国内还存在产能过剩,人口红利逐渐消失的背景,国内提出要将中国的制造规模优势转化为质量优势。

电动工具是以电动机或电磁铁为动力,通过传动机构驱动工作头的一种机械化工具,可以大大减轻劳动强度、提高工作效率,实现手工操作机械化。在工业上,电动工具被普遍应用于航天航空、高铁建设、船舶制造、汽车、模具制造产业等装备制造业领域以及建筑道路、装饰装潢、木业加工、金属加工等领域,是制造业零部件领域的核心工具。

智能电动工具是智能工厂产线中的核心环节之一,是辅助生产制造环节中拧紧作业、冲击作业等多类作业的工具,往往来说,工具的精确度、数字化、和智能化应用将在极大程度上决定这些零部件的质量情况和整体智能化应用,从而影响到整个产品的质量。

所以说中国智能制造想要实现稳健、安全可控的发展,就必须优先攻克智能电动工具领域的短板环节,真正意义上的将中国制造推向中国智造。

中国智能电动工具的发展

1、中国电动工具逐渐向智能化发展

电动工具的发展推动了中国电器工业的蓬勃发展,性价比和产品升级的概念成为消费者主流参考标准,在供需两端不断深化的背景下,全球电动工具迎来了行业的“智能化革命”。

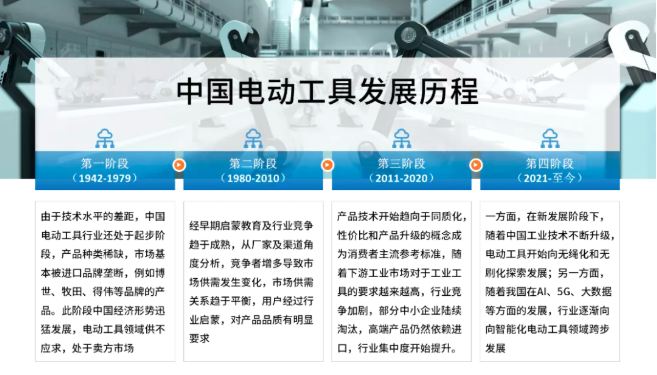

图1:中国电动工具发展历程

第一阶段:起步阶段(1942-1979):由于技术水平的差距,中国电动工具行业还处于起步阶段,产品种类稀缺,市场基本被进口品牌垄断,例如博世、牧田、得伟等品牌的产品。此阶段中国经济形势迅猛发展,电动工具领域供不应求,处于卖方市场。

第二阶段:多元化发展阶段(1980-2010):经早期启蒙教育及行业竞争趋于成熟,从厂家及渠道角度分析,竞争者增多导致市场供需发生变化,市场供需关系趋于平衡,用户经过行业启蒙,对产品品质有明显要求,信源为此阶段代表性企业,其通过大功率电钻及多力士搅拌器的开发,打造“明星产品”,并积累资金和人气,成功拥有多元化的发展基础。

第三阶段:激烈竞争阶段(2011-2020):产品技术开始趋向于同质化,性价比和产品升级的概念成为消费者主流参考标准,随着下游工业市场对于工业工具的要求越来越高,行业竞争加剧,部分中小企业陆续淘汰,高端产品仍然基本依赖进口,行业集中度开始提升。

第四阶段:智能发展阶段(2021-至今):一方面,在新发展阶段下,随着中国工业技术不断升级,电动工具开始向无绳化和无刷化探索发展,加速追赶国外先进品牌;另一方面,随着我国在AI、5G、大数据等方面的先行应用和发展,利用人工智能以及数据追溯的方式结合电动工具,向智能化电动工具领域跨步发展,将会加速我国打破国外领先品牌的垄断格局。

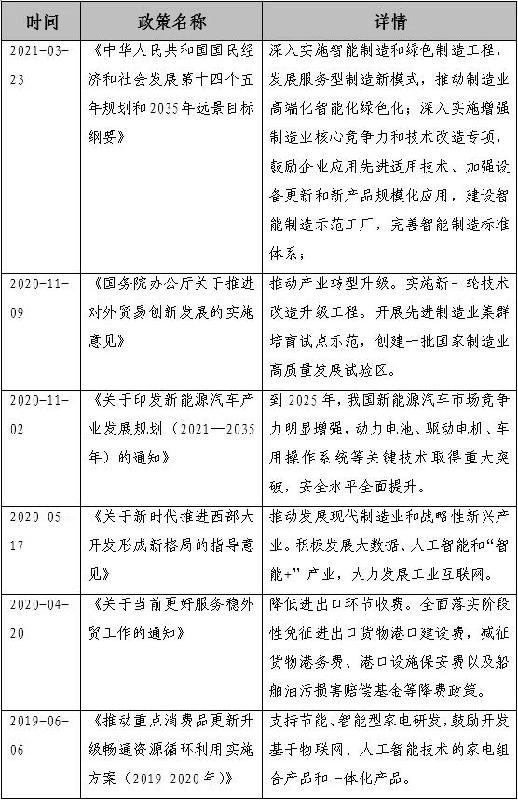

2、中国智能电动工具政策环境

智能电动工具作为与智能制造相匹配的工业工具,我国为夯实工业基础,提升工业发展的质量和效益,促进我国实现从制造业大国向制造业强国转变,国家先后出台了一系列产业政策。

但总体来看,由于电动工具整体行业市场份额较小,国家也仅仅只是在“智能+”,智能化改造,智能工厂、智能化应用等方面提及,并未提出相应的专项规划来指引其发展。

表1:近三年智能电动工具部分政策汇总

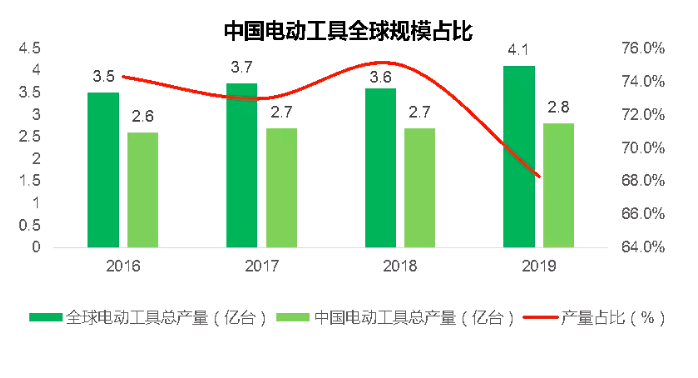

3、中国智能电动工具市场规模

电动工具制造属于劳动密集型产业,且其上游供应链需要较为完备的工业基础配套,由于中国密集劳动力和大力发展电子信息产业的特点,使其在制造电动工具中具有先发优势,并且中国庞大的经济体量及快速发展的战略规划为电动工具提供了大量的制造需求,在过去10年内确立了全球制造产能中心的地位,并在本土培养出了成熟的供应商及代工厂体系,因此国际电动工具龙头企业将中国作为其产能的主要布局点。

相比于全球市场而言,目前中国国内市场巨大,每年平均占据了全球70%的规模市场,019年中国电动工具总产量为2.8亿台,占全球整体产出规模(4.1亿台)的68.3%,相信随着下游产业的驱动,后续的市场仍然将保持较为稳定的增长。

图2:2016-2019年中国电动工具占比全球规模情况

数据来源 头豹研究院 前瞻产业研究院

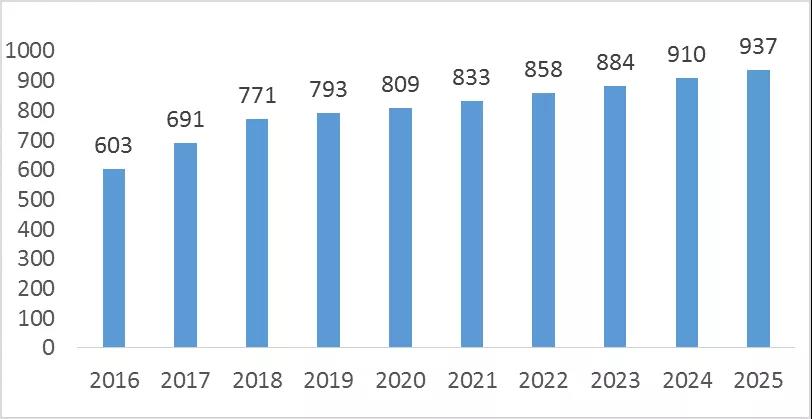

目前电动工具正在实现向“智能化”实现革命式的替代,目前现有的电动工具今后将迎来新的一轮变革发展,老式的电动工具将会难以满足目前智能工厂以及智能化生产的需求,届时智能电动工具将会迎来新的一轮替代潮流,引起整体行业的快速发展。按照头豹研究院的数据显示,预计到2025年将达到937亿元的销售规模。

图3:2016-2019年中国电动工具销售市场规模预测

数据来源 头豹研究院 前瞻产业研究院

高端领域被国外占据,严重影响国内制造业安全问题

目前,中国电动工具的主要产品市场集中在民用环节,这些产品要求质量较低,价格较低,品牌竞争力非常有限。而在专业级智能电动工具以及工业级智能电动工具环节却鲜有布局。

改革开放以来,我国制造业经历了快速的发展,从2015年以来,智能制造在我国如火如荼的推行,在汽车、白色家电以及电子信息等板块均得到了较快应用,得益于经济全球化的发展,我国智能电动工具领域均为进口。在过去五年(2016-2020年)中,中国优先在汽车、白色家电等领域实现了高度的自动化生产,但伴随着中美贸易战所引发的美国断供华为芯片事件开始,我国智能制造的短板环节尤为凸显。

智能电动工具虽说在整个智能制造体系中是比较小的一块内容,但是该板块的缺失难以通过智能化系统确保作业精度、准确度和效率,就难以做出高质量的产品,也难以有效构筑整体的智能化制造体系,直接影响到中国制造向智能化制造迈进的进程。

结语:中国智能制造的展望

2020年的疫情和美国断供华为芯片等一系列的外部环境变化,无疑将中国智能制造体系短板和痛点展现出来,全球经济一体化的趋势不可阻挡,但是制造业产业链供应链安全问题同样重要,相信随着国家逐步“脱虚就实”,切实有效地推动中国制造业的全面发展,智能电动工具的短板将不复存在。

(转载)