近年来,人工智能已经成为发达国家和地区抢占未来发展先机的重要抓手。在此背景下,尽管业界还没有为人工智能芯片给出一个准确统一的概念,但是各国在半导体和芯片制造领域早已展开了激烈的竞争。主流观点普遍认为,未来AI芯片的竞争将在中国和美国之间展开。然而,今年的中兴事件给中国狠狠敲响了警钟,让国人清醒地意识到了我国在这个领域与先进国家之间的差距。当前,我国正处于上下一心在高科技领域追赶美国的关键阶段。我们不仅应该有决心和意志,更应该有方法和策略。

本文将在讨论当前世界各国芯片发展现状的基础上,重点介绍日本在AI芯片发展过程中的经验、教训,以及技术特点与优势,并针对我国的技术发展现状,有针对性地提出对我国AI芯片发展的建议。

AI芯片发展现状

自1956年的达特茅斯会议以来,人工智能正面临着学科建立以来前所未有的科学技术和市场应用爆发潮。作为人工智能应用落地的关键技术及基础,人工智能(AI)芯片在为科技巨头的业务升级、传统企业的业务变革带来新机遇的同时,也点燃了资本市场的投资热情。

近年来,各大公司推出的AI芯片层出不穷。自骁龙820处理器起,高通公司开始投入AI芯片的研发,到骁龙845已经是第三代,其AI计算效能达到了前一代的三倍,长期占领移动通讯市场份额的头把交椅。互联网巨头谷歌在开源了自己的TensorFlow深度学习神经网络框架后,迅速打造了自己基于专用集成电路(ASIC)的专用TPU芯片。传统软件行业领头羊微软则将重心放在FPGA人工智能芯片上,并将其应用于支持Bing搜索。此外,微软还推出了具有视觉理解能力的视觉芯片A-eye。凭借着GPU在人工智能应用中的先天性优势,英伟达成为近年来AI芯片行业最大的黑马。今年6月,英伟达发布了一款专为机器人打造的全新 AI 芯片Jetson Xavier,并宣称该款芯片的性能较之前的芯片强大20倍。近年来,我国的AI芯片发展也取得了一定的成绩。今年5月份,寒武纪科技在终端、云端同时推出了新的AI芯片,是全球首次采用7nm工艺制造的芯片。8月底,华为在今年柏林国际电子消费品展览会上展出了全新一代7nm制程的旗舰处理器海思麒麟980。

除了这些传统的信息技术服务提供商外,许多直接面向客户提供终端产品的企业也纷纷加入AI芯片的研发行列中。智能手机的行业巨头苹果公司表示,在其新款的iPhone 8和iPhone X手机上所使用的A11处理器集成了一个专用于机器学习的硬件神经网络引擎芯片,能够改进苹果设备在处理诸如面部识别和语音识别等需要人工智能的任务时的表现。新一代电动汽车制造商特斯拉早前也与芯片制造商AMD联合研发了用于自动驾驶的AI芯片。我国家电行业制造巨头格力电器也表示,计划投资500亿用于芯片的研发和制造。我国还成立了专门的半导体产业基金,在芯片设计和制造领域频频进行资本运作,投资了包括封测、材料等上下游企业。

从以上信息我们不难发现当前芯片产业发展中的几个重要趋势和现象:

1、由于各类芯片的应用场景广泛,几乎涵盖了一切电子产品,不同行业的生产厂商的跨界合作与研发是非常普遍的现象。

2、由于芯片制造行业在研发和制造成本上的特殊性,资本的推动对于整个行业的发展具有特殊的意义。同时,长远来看最终形成寡头垄断的趋势也非常明显。

3、在知识产权保护日益进步的大背景下,领先企业较追赶企业具有较大的竞争优势和较深的技术护城河。作为追赶者的企业想要后发超越所面临的困难非常大。

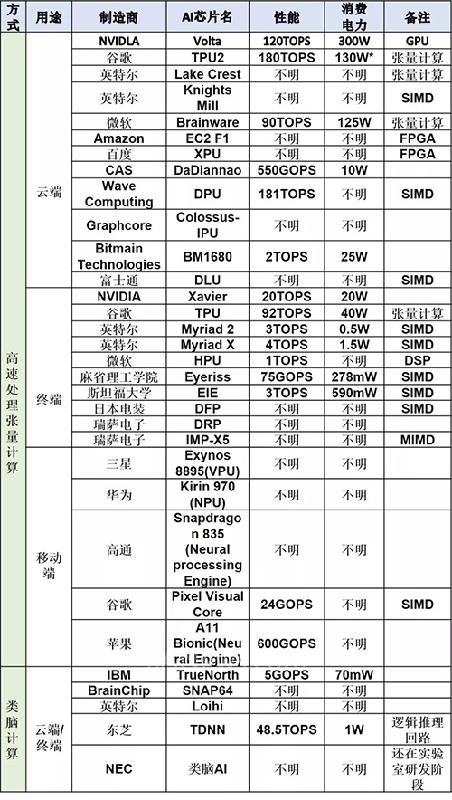

当前AI芯片的发展如何呢?表1梳理了当前世界各大科技巨头的产品特点及性能,从宏观上介绍目前AI芯片的发展概貌。

表1 当前世界各大科技巨头的产品特点及性能

芯片一直是悬在中国上方的达摩克利斯之剑。在经历了今年初的中兴事件后,我国的芯片产业受到了空前的关注,并很快取得了一些突破性的进展。然而,作为技术上的追赶者,面对无处不在的技术封锁,我国更应该博采众长,广泛借鉴世界各国在芯片及半导体产业发展过程中的经验。以及有许多围绕欧美国家的半导体产业发展的报道,而对于我国一衣带水的邻邦、曾经的半导体制造大国日本的关注相对较少。

针对这一个问题,本文旨在介绍日本近年来AI芯片产业发展现状与动向的基础上,针对我国相关产业发展过程中也可能存在的共性问题,提出适当的建议。

日本的人工智能与半导体行业

根据日本研究机构DataArtist的统计数据,日本的AI关联企业数量大约在200至300家,相对于美国包括谷歌、IBM、微软等科技巨头在内上千家AI关联企业的规模,日本的AI关联企业无疑显得势单力薄。此外,DataArtist的统计数据还显示,2011至2015年间,中国发表的AI关联论文已达41000篇,美国达到了25500篇,而日本只有11700篇。30年前,日本的半导体产品占世界总产量的45%,是当时世界最大的半导体生产国。截止到1990年,全球前10大半导体厂商中,日本就占了6席,风头一时无二。然而,如今日本的半导体产业市场份额只有10%,仿佛与经济一样陷入了“失去的三十年”。以至于日本媒体一直感慨美国和中国已经在引领世界AI的风潮。

日本的半导体制造业,特别是与人工智能相关的AI芯片制造业现状究竟如何?是否真的那么不堪?事实并非如此。下面,本文将从学术层面、产业层面,以及资本和政策层面介绍和分析日本AI芯片产业的现状。

1.学术层

日本学界充分认识到半导体人才培养的重要性,1996年就在东京大学建立了大规模集成系统教育研究中心(VDEC),培养的许多人才以及研究成果已经为日本的半导体产业发展做出了巨大的贡献。此外,东京大学杉山研究所在机器学习方面、河野研究室在硅神经网络方面、以及京都大学的小野研究室在LSI系统等方面的研究都取得了许多重要成果。日本东北大学的国际集成电路研究开发中心(CIES)则从材料制备的角度入手,专注于如何利用磁性隧道结(MTJ)的优良特性来构建AI芯片的电路。

在专注前沿领域研究的同时,日本学界还非常注重相关知识的科普教育。日本电子机械协会(EIAJ)大规模集成电路开发支援中心(VSAC)、半导体理工学研究中心(STARC)等相关学会都会不定期地举办一些公益性质的讲座,为公众普及相关知识。

此外,日本大学在人工智能的国际交流方面也很活跃。2017年,中国赛为智能与大阪大学签署合作协议,深耕智能护理领域,共同开发可用于人体医学信号监测的护理床垫原型机。

2.产业层面

日本的制造业素来奉行造物的工匠精神。这一点,在AI芯片的研发导向上也可见一斑。主要表现在以下两点:

(1)以2014年东芝剥离NAND Flash业务为标志,日本企业彻底退出了消费级半导体市场第一阵营。但是,日本在半导体材料和制造设备上的市场份额却一直保持着很高的比例。据国际半导体产业协会(SEMI)推测,日本的半导体材料行业在全球占有绝对优势,在硅晶圆、光刻胶、键合引线、模压树脂及引线框架等重要材料方面占有很高份额,总份额达到约52%。而在半导体设备领域,全球规模以上晶圆制造设备商共计58家,其中,日本企业多达21家。因此,在半导体市场上,日本虽然失去了商品市场,但是没有失去制造能力。这样的技术储备,完全足以支撑日本厂商在必要的时候重新占领市场。

(2) 在AI芯片的应用定位上,相比主流的云计算AI芯片,日本制造业更侧重于研发面向边缘计算的终端AI芯片,例如,面向物联网应用的传感器芯片和自动驾驶辅助系统(ADAS)的芯片。在当前阶段,研发这些AI芯片的目的,都是为了增强日本传统制造业产品的竞争力。

3.资本与政策层面

近年来,日本的资本界低调地进行了几次实际上足以改变整个人工智能产业格局的收购。由于认识到日本在AI芯片设计上的短板,日本软银于2016年用310亿美元收购了英国老牌芯片公司ARM,2017年又从谷歌接手了著名的波士顿动力系统公司。市场研究顾问公司Compass Intelligence发布的最新研究结果显示,在全球AI芯片企业排名中,ARM公司排在第7位。而同一排名中,中国排名最高的华为海思也仅排在第12位。今年8月份,三菱旗下的子公司花费了上百亿日元收购了一家德国专门生产半导体清洁设备的公司。这些资本市场的运作,有利地支撑了日本半导体行业的发展。

日经新闻报道称,由于担心日本的人工智能研究落后于人,日本政府也成立了专门的基金用以支持国内AI芯片的研发,同时也加大了对高校和科研机构在AI芯片研究经费上的支持力度。半官方背景的日本新能源产业技术综合开发机构(NEDO)今年提出了一个旨在全面整合日本AI芯片“产学研”资源的政策建议。其中特别强调了基于举国体制从人才培养、技术储备、设备制造、商业环境等全方位争取AI芯片产业制高点的战略意义。

这些举措表明,日本并没有放弃在半导体,特别是AI芯片领域的竞争。相反,日本不仅一直牢牢把握着AI芯片制造的核心技术,而且正在举全国之力试图重新夺回半导体行业的霸主地位,并在新一轮以人工智能为标志的产业升级竞争中取得优势。

近年来,日本的AI芯片制造业也推出了许多新品。富士通推出了面向深度学习的AI芯片DLU(Deep Learning Unit),并建造了超级计算机“京”。东芝专门针对深度学习中的张量计算问题,提出用于开发AI芯片的半导体电路技术TDNN(Time Domain Neural Network),使得AI芯片的电力消耗下降了一半。2017年,日本电装推出了半导体芯片DFP(Data Flow Processor),适用于自动驾驶中的认知、判断、操作等需求。瑞萨推出了一款基于其e-AI(embedded-Artificial Intelligence)构想、适用于自动驾驶深度学习的通用芯片DRP(Dynamically Reconfigurable Processor)。传统的电子技术巨头NEC则与东京大学紧密合作,致力于研发下一代类脑计算AI芯片。

一系列迹象表明,日本的AI芯片产业在未来几年很可能会迎来一个集中的爆发期。

“加快AI芯片开发的创新推进项目”基本计划

要实现“只在有需要时,将需要的物品和服务提供给有需要的人,只提供需要的数量,细致满足社会的各种需求,所有人都得到高品质的服务,克服年龄、性别、地区、语言等各种差异,可以轻松舒适地生活”的超智能社会5.0(Society 5.0),必须将第四次工业革命技术以及用其创造的产品和服务陆续应用于社会。日本政府围绕上述问题出台了一系列的相关政策。其中,日本新能源・产业技术综合开发机构(NEDO)物联网推进部、创新推进部于2018年4月发布“加快AI芯片开发的创新推进项目”基本计划。

边缘计算技术在网络终端设备(边缘侧)进行中央信息处理,其重要性和价值日益增加。虽然日本的创业企业具有AI的先进技术,但为了开发出具有竞争力的AI芯片,不仅需要AI和芯片的设计、软硬件的知识和技术,而且需要具有昂贵的设计工具和设计验证设备。

目前有以东京大学为中心运营的LSI开发支持基地VDEC,但学术许可受到主体学术用途的制约。因此,需要建立新的通用基础,加快创新型企业的创新理念的研发和商业化。该项目计划旨在推动通用基础技术的开发,使大学和研究机构开发出先进的AI芯片,并且将其知识和AI芯片设计、评估、验证等的开发环境提供给民营企业。

民营企业的目标是通过支持面向AI芯片相关理念实用化的研发,在为加快AI芯片开发而建立的设计验证中心进行开发,无缝开展AI芯片开发方案的设计、验证,从而推进加快创新性理念实现的研发,再次在世界上提升知名度。

成果目标是:2032年,面向边缘的AI芯片在世界上获得约750亿日元的市场额。

产出目标是:2023年之后逐步将技术实用化率提高到50%以上。

发展建议

基于以上分析,给出以下建议:

1、从国家层面上做好顶层设计,制定AI芯片制造计划,注重芯片的量产能力,发展规模化芯片制造工艺,构建技术发展路线图和完备的芯片制造体系,攻坚克难,重点扶持具有广阔市场前景的应用转化项目。

2、建立AI芯片产业界和学术界双向流通的合理机制。半导体产业具有知识密度要求高、成果回报期长、动手实践能力要求高的特点。一方面,现行的高校考核体制不利于研究者投入精力去做相关的研究;另一方面,高校研究者一旦全身心投入产业界就很难再回归,人才流动表现出单向流动的特点。实现产业界和学术界人才的自由流动,也是提升产学研结合效果的关键因素。因此,创新AI芯片产业的人才流通机制显得尤为重要。

3、侧重于培养企业的自我造血功能,而不是一味地强调做大做强企业。半导体产业投入成本高、回报周期长,因此美国和日本等半导体制造强国实际上对AI芯片产业发展都有国家政策的支持。我国的芯片制造产业基础薄弱,更应该在政策上给予足够的扶持。但是,最终还是应该以培养企业自身的盈利能力为目的,避免出现一旦补贴和扶持政策撤销,企业就无法生存的窘境。

4、加强投资引导,杜绝投资乱象。近来,国内大量风险资本流向人工智能领域,许多厂商纷纷推出自己的AI芯片。在宣传语中,“全球领先”、“中国首款”等字样屡见不鲜,又进一步刺激了资本进入该领域。监管部门应积极地对资本展开正向引导,将资金运用在最需要的地方,避免重复浪费和无效率的资金运用。

5、培育良性竞争的市场环境。在适当扶持和保护民族产业的同时,适当保持来自外部的竞争,让企业在适当、充分的良性竞争环境下成长壮大,同时与国外的芯片厂商产生良好地互动和交流。

(转载)