● 第三季度*营收保持稳定,达10.2亿欧元

● 调整后税息折旧及摊销前利润率(EBITDA)保持在13.1%

● 欧司朗启动灯具业务出售计划

● 到2020年,拟削减1.3亿到1.4亿欧元的开支成本

中国上海,2018年8月1日——欧司朗集团首席执行官Olaf Berlien表示:“尽管市场环境不容乐观,我们仍然在重要业务领域创造了很好的收益。我们积极应对汽车行业暂时减缓的客户需求,并进一步节省开支。为确保成功,我们正在加快公司重组步伐,长期来看,欧司朗仍将保持增长。”

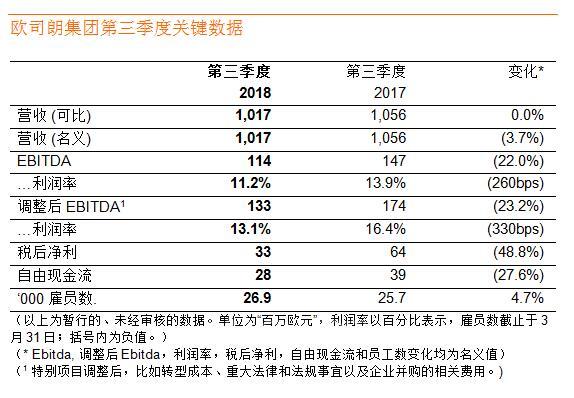

在2018财年第三季度,欧司朗在艰难的市场环境下保持业绩稳定。第三季度营收与上年同期持平,达10.2亿欧元。特别项目调整后的息税折旧及摊销前利润 (EBITDA)低于上年同期,为1.33亿欧元。调整后EBITDA利润率达13.1%。汇率变化,以及用于研发和提升产能的成本增加对第三季度的调整后EBITDA影响超过四千万欧元。2018财年前三季度,这些影响因素累积超过1.3亿欧元,其中7500万欧元来自汇率影响。近来,受现有和即将实行的贸易限制等因素影响,全球范围内的客户和经销商在购买行为方面出现变化,这也加重了集团的营收压力。综合这些因素将对未来数月的公司运营产生影响,这也促使董事会在六月底调整了年度预期。在此背景下,董事会已作出决定在未来精简产品线,第一步公司将出售灯具业务。

管理层正在寻求多种措施以调整目前的市场状况。首先,我们将精简全球行政及管理,这可以减少约20%的运营成本。此外,集团已经实施了多个结构和运营优化项目,包括在研发、供应链、以及位于德国工厂的效率方面的改进。这些优化项目可在2020年实现1.3亿到1.4亿欧元的成本节省。

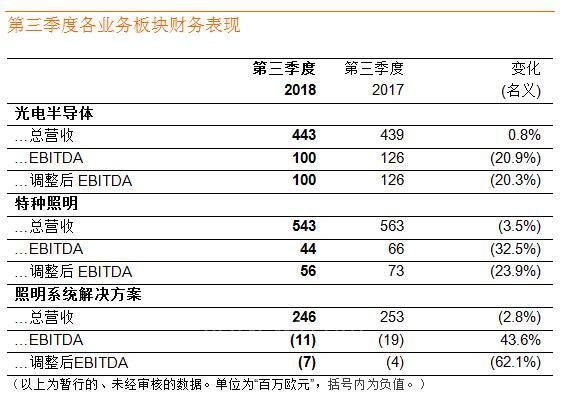

本财年第三季度,整体经济放缓,汽车行业的需求减少成为了影响光电半导体(OS)和特种照明(SP)表现的首要因素。来自美国的贸易关税政策、欧洲更趋严格的排放测试和对高端产品的生产预期降低,这些都将带来较多不确定性。除此之外,我们还面临移动设备和植物照明项目的延期,以及通用照明市场的持续性放缓。

年初对于专业照明系统解决方案(LS)事业部的战略调整计划现在正在实行。在持续进行的美国服务业务的出售之外,董事会正在计划出售灯具业务。在财务报告中计入照明系统解决方案(LSS)板块的灯具业务,因多项有利改进措施,其业务状况已趋于稳定。

2018财年预期

欧司朗在六月底对于2018财年的财务预期作出了调整。基于这些变化,2018财年董事会预期可比营收增长为1~3%(此前:3~5%),调整后EBITDA预期为5.7~6亿欧元(此前:约6.4亿欧元)。稀释后每股收益预期为1~1.2欧元(此前:1.9~2.1欧元)。这包含了与“欧司朗未来概念”相关的非常规费用。现金流预期为负1.5~2亿欧元(此前:现金流为负5000万~1.5亿欧元)。

如之前公布的,董事会正在调整发展战略。结果会在11月7日的资本市场大会上进行公布。

欧司朗的长期增长前景仍然乐观。LED和激光的技术符合全球发展趋势,并将持续服务于高科技增长市场。集团正在积极进行技术革新,并在近期扩展了创新技术领域的产品线。这包括收购在紧凑型3D识别技术领域具有专长的美国的Vixar公司和植物照明公司Fluence。对于这两家公司的收购将在财年第四季度初完成,对Trilux子公司BAG电子的接管也将于同期完成。目标智能汽车照明领域的与大陆集团的合资公司,也已在7月初开始运营。

(*欧司朗集团财政年度计算为每年10月1日至次年9月30日,第三季度为4-6月数据)

(转载)