继续推进中国制造业的发展、再造产业增长的新动能,必须把握当前中国制造业的发展态势和发展方向。而从宏观层面梳理和分析当前中国制造业的深度调整,是研究问题的一个合理方向。

制造立国,实业兴邦。制造业的兴衰既是关系一个国家经济体系健康发展的重要问题,也是宏观经济管理者高度关切的重大议题,更是关乎民生福祉的战略课题。当前,我国制造业正处于深度结构调整过程中,并孕育着新一轮的发展态势。

中国制造业面临深度调整

随着中国经济“去产能、去库存、去杠杆、降成本、补短板”的日渐展开,中国制造业也面临着前所未有的深度调整。如何继续推进中国制造业的发展,再造产业增长的新动能,成为摆在业界面前一个亟待回答的问题。

要回答这个问题,首先必须把握当前中国制造业发展正面临着怎样的发展态势、孕育着何种发展方向。因此,有必要对发生在制造业内部的结构性变革进行探讨。

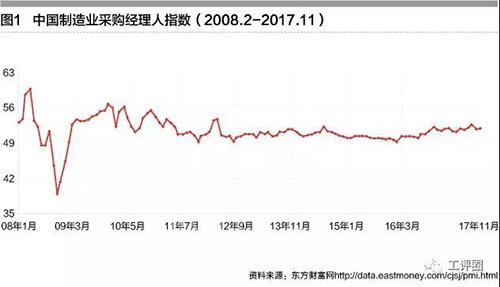

如果从整体指标上看,目前中国制造业无疑正处于中速增长阶段。国家统计局12月14日发布的数据显示,2017年11月份,规模以上工业增加值同比实际增长6.1%,比10月份回落0.1个百分点。2017年1-11月份,规模以上工业增加值同比增长6.6%。而近年的制造业采购经理人指数(PMI)也显示,中国制造业自2012年以来即长期在50%的荣枯线上下徘徊,不复此前几年的发展活力(参见图1)。从工业增加值增速看,自2010年以来也一直处于下行态势,增长幅度日益收窄(参见图2)。这些数据和指标无不显示,制造业行业景气度下滑。以钢铁、化工等为代表的行业,整体表现尤其低迷,企业经营困难,销售下滑、负债增加、亏损频现。

上述资料固然表明中国制造业目前正经历着严峻的挑战和深度盘整,但与此同时,随着宏观管理政策的调整和企业积极主动“适应新常态、把握新常态、引领新常态”,制造业内部也呈现出一些结构性的转型和变革趋向,主要表现在三大方面:从细分行业来看,制造业正从加工冶炼走向设备制造与消费类产品制造;从出口产品来看,制造业正从劳动密集型制造走向资本和技术密集型制造;而从技术升级方面来看,传统制造业走向新兴制造业和高端制造业的步伐正在加快。

从加工冶炼走向设备与消费制造

随着中国上一轮“重化工业”发展周期的结束,以钢铁、石化为代表的加工冶炼业日益萎缩,并成为这一轮“去产能”的重点领域。伴随去产能的是补短板,针对设备制造、消费制造等的投资在制造业总投资中的份额越来越多。数据显示,在制造业三大门类中,设备制造业投资呈现逐年稳步扩张态势,其占比从2003年的26.2%大幅上升至当前的37.1%,占比排名跃升至第一;消费制造业投资占比从2003年的23.9%增加至当前的26.1%;而加工冶炼制造业则是三大类中收缩最为明显的行业,其投资占比已从2003年的46.2%大幅下滑9.4个百分点至当前的 36.8%,排名也由第一降至第二(参见图3)。

从制造业内部各细分行业投资额占比变迁情况来看,上述态势表现得更加突出和明显。数据显示,与2011年相比,在制造业相关的31个细分行业中,2015年投资额占比增加最多的五大行业分别是:专用设备制造业,农副食品加工业,文教、工美、体育和娱乐用品制造业,医药制造业,食品制造业(汽车制造业因缺乏2011年数据,故不在比较之列);而投资额占比增加最少的五大行业分别是:石油加工、炼焦及核燃料加工业,非金属矿物制品业,电气机械及器材制造业,黑色金属冶炼及压延加工业,铁路、船舶、航空航天和其他运输设备制造业(参见表1)。

细分行业投资情况的分化和差异对中国制造业“从加工冶炼走向设备与消费制造”提供了最好的注脚。一方面,专用设备制造投资额占比增长,表明我国设备制造业的良好发展态势;另一方面,随着国内消费的进一步提振,文化、娱乐、养老、健康等市场不断繁荣,相关的制造业细分领域发展也呈现日益兴旺的趋势。而昔日体量庞大、引以为傲的石油化工、冶金、船舶等行业,受到国际金融危机和经济周期的影响,其投资占比出现了较大幅度的下滑。

未来,随着国内需求的日益旺盛、设备制造水平的不断提升,上述趋势还将进一步凸显出来。“重化工业”的时代远去,“设备与消费制造”的时代来临,中国制造业的细分行业结构正在发生重大变革。

从劳动密集型制造走向资本和技术密集型制造

上世纪 80 年代,中国凭借“人口红利”和廉价劳动力优势,承接全球劳动密集型加工制造业,融入全球分工体系。在这一大潮之中,中国制造业凭借廉价劳动力和生产成本优势,执掌了全球劳动密集型制造和加工出口贸易的牛耳。

而近年来,伴随着人口结构的变化,我国劳动力成本快速上涨,劳动密集型产业的比较优势逐步削弱。1995-2015年间,我国制造业每小时劳动力成本上涨10倍,同期印度每小时劳动力成本仅上涨1.4倍。与其他国家相比,我国劳动力成本绝对水平虽然较低,但增长速度远超其他国家。其中,低端劳动力成本涨幅更是超过全球平均水平(参见图4)。

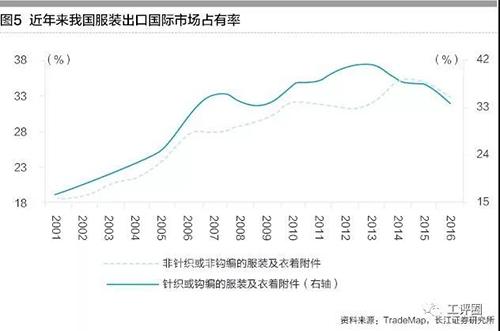

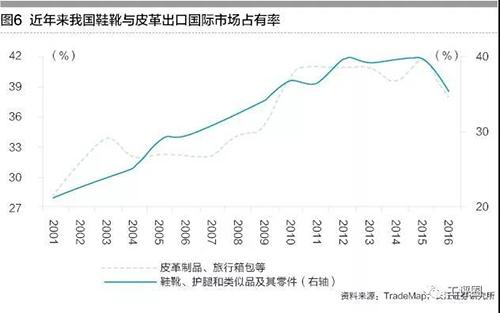

在此背景之下,我国传统上具有出口优势的服装、皮革和鞋靴等劳动密集型产品,在2010年后出口竞争力逐步减弱。比如,针织服装的国际市场占有率于2013年达到最高值41.1%,此后逐年回落至2016年的34.0%。针织服装贸易竞争力指数于2010年达到最高值0.98,此后逐年回落至2016年的0.94(参见图5、图6)。

与此同时,我国加快制造业的技术研发和资本投入,开始发力资本与技术出口市场,国际贸易竞争力持续改善。

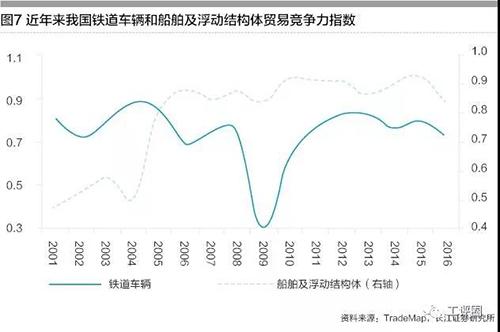

伴随着知识积累和技术进步,我国劳动生产率快速提高,贸易竞争力明显增强,进一步驱动着出口结构升级。2005-2015年间,我国劳动生产力指数达到300.8,提升了2倍有余。同时,我国出口国际市场产品占有率的持续增长和贸易竞争力指数不断改善,其中,船舶与铁道车辆竞争优势保持稳健,基本金属杂项制品、化纤、钢铁制品、铝制品、机械等产品竞争优势不断增强(参见图7、图8)。

可以看出,在当前中国制造业的出口结构中,在面临劳动力优势减弱的同时,资本与技术密集型产品竞争优势整体改善,从劳动密集型制造走向资本和技术密集型制造的态势日益凸显。

从传统制造走向新兴和高端制造

技术升级是推动制造业不断发展的重要原动力,也是这一轮中国制造业深度调整的重要方向。尤其是近期,随着新能源、新材料、工业互联网、人工智能等新技术的飞速发展,中国传统制造业走向新兴和高端制造。

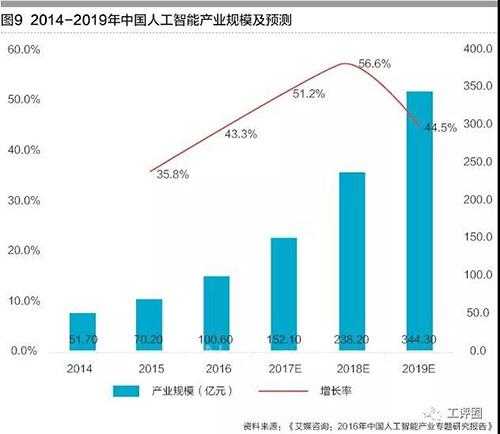

首先,从发展增速上看,我国新兴和高端制造的发展速度和潜力超过传统制造。以人工智能为例,虽然其目前在我国还处于初步发展阶段,但其产业规模一直保持着较高的增速,2015年、2016年的同比增速分别为35.8%、43.3%,并且人工智能的产业规模增速也有不断增加的趋势。预计2020年前,人工智能产业规模将保持较高的年均增长率(参见图9)。

其次,从政策推动角度看,我国各级政府大力扶持新兴和高端制造业发展,出台了一系列产业发展规划,并给予财政、税收等配套优惠政策支持。根据《中国制造业2025》的规划,未来5年我国增速较快的相关产业包括智能制造核心信息设备、航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、新能源汽车以及新材料。其中,市场规模有望超过万亿元的产业包括集成电路及专用设备、高档数控机床与基础制造装备、飞机制造、先进轨道交通装备、输变电装备、新材料以及生物医药等。在市场增长和政策推动双重作用下,我国制造业正在加速从传统制造走向新兴和高端制造。

当然,我们也必须看到,与制造业发达国家相比,我国在制造业技术升级方面还存在较大差距,未来赶超的空间还很大。以制造业出口技术结构为例,2014年,美、德、日、英等发达国家制造业出口技术结构都以高端技术密集型制造业为主,高端技术制造业在出口中的占比都超过50%,而中国为42%,中国与上述发达国家之间存在11%~16%的差距(参见表2)。不过,随着我国在新兴和高端制造领域的投入加大和发展加速,制造业在这些方面的结构性调整将进一步深化,并有望逐步缩小与发达国家的差距。

回顾历史,中国制造业上一轮的去产能和深度调整大约历时6年,调整的对象主要集中在以纺织业为核心的轻工业领域,同时向重化工业和出口加工业进行转型,直到2000年调整逐步到位、产能逐步出清,制造业投资才开始企稳回升,并出现景气和繁荣。新一轮的中国制造业结构性大变革将主要围绕重化工业和出口加工业展开,或许也要经历这样一个调整的周期,逐步完成向设备与消费制造、资本和技术密集型制造以及高端新兴制造的转型,最终实现中国制造业的全面升级。

(来源:中国工业评论)

(转载)