2017年整体的发展还算不错,以下关键词基本可以概括一年的走向,接下来本文挑重要的为你细细盘点。

ABB

和收购达人施耐德电气,西门子相比, ABB2017年的收购战绩可圈可点。

四大事业部齐头并进

ABB与B&R 赤橙相融

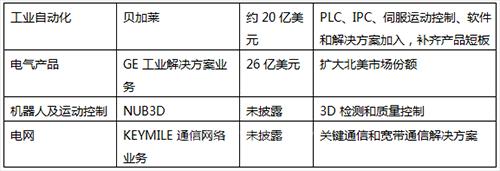

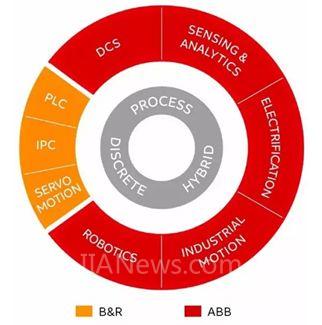

距离ABB宣布收购贝加莱已经过去8个多月,相信很多人仍清晰地记得那两天刷爆朋友圈的盛况。轰动和激动的原因,是大家完全没想到TA们会走到一起,当然事后看,这种势均力敌的感情还挺般配。

虽然贵为业界大咖,ABB的工业自动化业务相比“机器人与运动控制”业务的强势,存在明显的短板,那就是以PLC为代表的控制器类产品的缺失。而成立于1979年的B&R,在PLC, IPC、伺服运动方面处于业界领导地位。

此外,贝加莱强大的应用和软件平台、定制化的自动化解决方案,可以和ABB Ability数字化解决方案相结合,让ABB在扩大数字化进程中迈出重要一步。通过收购,ABB能全方位覆盖测量、控制、驱动、机器人、数字化和电气技术和软件解决方案,工业自动化市场的业务量将达到150亿美元,全球排名第二,仅次于西门子。

ABB收购GE工业解决方案业务

GE对于进军数字工业领域下了很大的决心,那些不能帮助其实现这一目标的亲儿子们也得舍弃。

GE工业解决方案业务主要为中低压电力系统制造及安装组件,包括变速驱动器、断路器、继电器和其他工业电气设备,2016年销售收入27亿美元,出售的原因是利润率下降,市场份额萎缩,即使如此,该部门仍然占有北美近2/3的市场,拥有1000多家经销商。这也是ABB最看重的原因。同为提供低电压和中压产品和系统的ABB的电气产品部门,其销售额约37%来自亚洲、中东和非洲,36%来自欧洲,27%来自美洲。

此次收购将帮助ABB扩大在北美的市场份额,并超越西门子、伊顿,成为全球电气化市场中的NO.2,仅次于施耐德电气。

据了解,施耐德电气也是GE工业解决方案的意向竞购者,但由于会引发潜在的反垄断问题而放弃,转而收购了ASCO电源技术,下面再具体介绍。

ABB收购NUB3D

ABB认为测量将会是未来灵活制造和工业数字化的关键部分。NUB3D和ABB曾合作打造用于离线和在线检测的质量控制解决方案,实际效果应该是不错的,这也为此次收购埋下伏笔。 借助NUB3D的3D扫描技术,ABB在航天、汽车零件制造、金属、塑料等行业质量控制解决方案方面就得心应手。

ABB收购KEYMILE通信网络业务

数字化电网最关键的要求就是可靠运行。KEYMILE正是个中好手,它的通信产品、技术和解决方案能够满足网络运营商对稳定性、实用性和网络安全性的多种需求。通过收购,ABB显著加强旗下电力通信网络的产品组合,进一步丰富ABB Ability™数字化解决方案在电网关键领域的应用。

施耐德电气

工业数字化趋势之下,工业软件已成为全球工业巨头竞争中强化布局领域。

施耐德电气洽购Aveva

9月5日,两家公司发布联合声明,施耐德电气将软件资产合并至Aveva的业务里面,并向后者支付逾5.5亿英镑,以换取合并后新公司实体60%的股权。而这桩好事也是双方自2015年来的第三次尝试。

在数字化转型过程中,工业软件是关键因素。2011年开始的一系列收购,让施耐德电气构筑了一个庞大的软件帝国,可以贯穿制造工艺全生命周期的各项领域。Aveva的加入会进一步施家生命周期数字化资产管理能力,并帮助施耐德电气巩固油气、化工等过程工业领域的优势地位,以及食品饮料、医药等混合工业领域的竞争实力。

收购MWPowerlab

2月,施耐德电气宣布收购3D实时技术软件公司MWPowerlab,此项收购将为施耐德电气工业软件产品组合带来先进的虚拟现实(VR)和增强现实(AR)技术,有利于增强其产品的沉浸式仿真、培训功能,以及先进的3D可视化功能。在收购之前,两家公司在提供沉浸式操作员培训和模拟仿真解决方案方面已合作多年。

收购ASCO

7月27日,施耐德电气宣布斥资12.5亿美元收购自动转换开关ATS领导者ASCO电力技术公司,从而进一步强化在低压产品市场的地位。ASCO是北美关键建筑物电源管理的市场领导者,拥有ASCO、Firetrol、Avtron和Froment四个著名品牌。自2016年底开始,ASCO成为Vertiv(前身是Emerson Network Power))自主经营的一部分。

与ABB收购GE工业解决方案业务类似,北美市场都是主要目标。

出售Telvent DTN

4月3日,施耐德电气宣布将旗下位于美国的数据软件业务DTN出售给瑞士的TBG AG,该交易估值为9亿美元。DTN是2011年施耐德电气14亿欧元收购西班牙Telvent中交易的一部分,过去两年中,已经开始剥离Telvent交易带来的一些非核心业务。

西门子

2017年除了完成Mentor Graphics和歌美飒的收购交易,西门子也不断物色新的收购对象。

西门子收购TASS

8月30日,西门子宣布收购全球模拟软件提供商TASS,并将其整合到数字工厂部门的PLM软件业务。TASS 为全球汽车行业客户提供仿真软件、工程和测试服务,并专注于自动驾驶、综合安全、高级驾驶辅助系统(ADAS)和轮胎建模等领域。此次收购,将大大的丰富西门子PLM软件产品组合,进一步提升西门子在汽车业界领先的系统产品开发工具供应商的地位。

西门子收购Infolytica

9月,西门子与加拿大Infolytica公司签署收购协议,并将后者整合入Siemens PLM Software旗下业务Mentor机械分析部门。Infolytica是低频电磁仿真领域的知名企业,其仿真软件被全球制造企业广泛运用于预测电磁和热性能。Infolytica的加入进一步拓宽西门子对电动机、发电机以及电磁装置相关设计的支持。

西门子收购Solido

11月,西门子宣布收购加拿大Solido Design Automation公司。收购 Solido能进一步扩展 Mentor 的模拟/混合信号 (AMS) 验证产品系列,从而帮助客户解决汽车、通信、数据中心运算、网络、手机和物联网等应用领域中 IC 设计和验证所面临的严峻挑战。

可以说,收购Infolytica,Solido都是为了去年的Mentor。

西门子与阿尔斯通商联姻

9月26日,西门子和阿尔斯通发布联合声明,宣布已签署谅解备忘录,将西门子包括铁路牵引系统在内的交通业务与阿尔斯通合并,合并之后的新公司命名为西门子阿尔斯通,销售额预计达153亿欧元,成为继中国中车之后全球第二大轨道车辆和机车制造商。巨头都开始抱团,一方面全球铁路企业都在谋求控制成本,另一方面,跨国公司希望借整合更好地应对来自中国竞争对手的挑战。

再见!欧司朗

德国时间10月4日,西门子宣布决定出售欧司朗17.34%持股(总售价约12亿欧元)结束双方多年来的关系,这也意味着西门子完全退出照明行业。

剥离机械驱动业务

2月,西门子发布剥离其机械驱动业务的消息,将其转为独立公司单独运营。此次业务剥离,使得业务运作更加高效、灵活,将更有助与在竞争环境中实现预定的增长计划。

罗克韦尔自动化

收购Odos Imaging

12月,罗克韦尔自动化宣布成功收购英国Odos Imaging公司,该公司主要为工业生产提供3D TOF传感器系统,此次收购有利于增加罗家智能传感器和安全产品的组合,为互联企业提供重要基础。

拒绝艾默生的收购邀请

虽然好事未成,艾默生和罗克韦尔自动化的纠葛在年度盘点中也值得记上一笔。

2017年10月,艾默生提出以276亿美元收购罗克韦尔自动化,被拒。北京时间16日晚间,艾默生再次加码,提议以每股225美元+135美元现金的方式收购罗克韦尔自动化,交易价值达290亿美元,仍被拒绝,认为艾默生低估了罗克韦尔自动化本身的价值,同时也低估了其持续增长的能力和创造价值的前景。

艾默生首席执行官大卫·法尔(David Farr)曾在一份声明中表示:“我们相信,两家公司的联合将会在财务、运营...等各个方面,具有非常令人信服的战略价值。这种组合的工业逻辑是明确的,艾默生和罗克韦尔自动化的合并后,将成为全球自动化市场 2000 亿美元的领导者。”而合并后新公司存在的众多不可控风险,以及对于自身优势的弱化,可能也是罗担心的问题。

去年一年,艾默生就进行了对滨特尔旗下阀门和控制业务,软件公司GeoFields,石油和天然气行业软件解决方案提供商Paradigm的多项收购,而要拿下小罗,可能还要再接再厉。

霍尼韦尔

收购Nextnine

6月,霍尼韦尔签订收购Nextnine公司的最终协议。Nextnine是一家私营的工业网络安全管理解决方案和技术供应商,它的加入令霍尼韦尔现有的创新网络安全技术得以加强,霍尼韦尔互联工厂网络安全解决方案的客户群也将显著增加。

收购富勒25%的股权

12月8日,霍尼韦尔宣布收购中国软件提供商上海富勒信息科技有限公司25%的股权,对中国迅速成长的物流行业投下长期押注。并将组建一家合资公司,服务中国以外的亚太地区客户。该交易将提振霍尼韦尔的安全与生产力业务,该业务提供供应链和仓储自动化软件与设备,按营收排名是霍尼韦尔规模最小的业务。

菲尼克斯电气

全资收购Mauell

2017年3月,菲尼克斯电气透露已收购德国Mauell公司。Mauell公司是系统和零部件制造商,拥有专业的变电站自动化技术以及遍布全球的销售网络,其客户均为能源行业内著名的输配电网运营商。此次收购,菲尼克斯电气从战略和技术的角度进一步加强了自身竞争力,强化了在能源领域的市场领导地位。

欧姆龙

收购DT公司

7月,欧姆龙宣布斥资近100亿日元(约5亿人民币)全资收购美国自动化运动控制专家Delta Tau Data Systems公司,从而提高欧姆龙工厂自动化技术和加强其在运动控制领域的市场地位。

收购迈思肯

9月,欧姆龙以1.57亿美元收购美国的工业条码阅读器和机器视觉专家迈思肯,从而进一步推进制造设备和生产线的控制。扫描条码阅读有助于加快物联网技术的部署,欧姆龙如果把先进的二维码识别技术与的自动化系统集成,可以更广泛的实现精确追溯管理的需求。

E+H

收购SensAction

3月,E+H完成了对SensAction的收购。SensAction是一家液体浓度测量系统制造商。通过收购,E+H测量技术产品线得到进一步加强。

收购IMKO公司

10月1日,E+H正式启动对水分测量系统制造商IMKO Micromodultechnik GmbH的收购,进一步完善了质量参数测量产品线,实现对过程仪表板块的有力补充。

收购Blue Ocean Nova

11月,E+H宣布收购在线光谱仪器制造商Blue Ocean Nova,以进一步扩大其在过程分析测量领域的产品、解决方案和服务组合,同时有利于公司为客户提供从实验室到过程的全面支持。

埃斯顿

斥资1550万英镑收购TRIO

2月,埃斯顿全资子公司鼎控以现金方式出资1550万英镑收购TRIO公司100%股权,将TRIO的运动控制器与现有交流伺服产品进行互补,埃斯顿行业定位也将从核心控制功能部件生产商转化为行业高端运动控制解决方案提供商。

收购Barrett 30%股权

4月,埃斯顿发宣布以900万美元收购美国高科技公司Barrett Technology 30%股权,拓展基于核心功能部件的人工智能机器人和微型伺服系统领域。未来双方将在中国境内成立一家新的合资公司,开拓微型伺服系统、人机协作智能机器人以及康复机器人的应用市场。

收购扬州曙光68%股权

12月,埃斯顿以3.26亿元收购扬州曙光68%股权。扬州曙光从事武器装备交流伺服系统等军用武器专用自动化设备的科研和生产。资源整合后,埃斯顿有望切入军工市场,在军工装备自动化上有更大的发展空间。

其他收购

国际工业自动化整理发布,转载请注明

(转载)