大名鼎鼎的麦肯锡在这个月发布了最新的关于中国的数字经济的研究报告,这份报告里全面分析了中国的各行各业里,互联网与数字技术的渗透与发展情况。

到2030年,数字化的三股推动力——去中介化(Disintermediation)、分散化(Disaggregation)和非物质化(Dematerialization)——或可转变并创造10-45%的各个行业的总收入。滚滚而来的数字化浪潮将席卷中国,拍打着各行各业,为中国经济带来巨大的转型机遇,提升效率、生产力,以及中国企业的全球竞争力。

麦肯锡中国认为中国巨大的数字化潜力归功于三个因素:中国市场体量庞大、网民数量可观,年轻,这为数字化商业模式的迅速扩张创造了条件;中国不仅孕育了数字化巨头,更形成了不断扩张的数字化生态;政府不仅为数字化企业提供了足够的空间,同时也是数字技术的投资者和消费者。

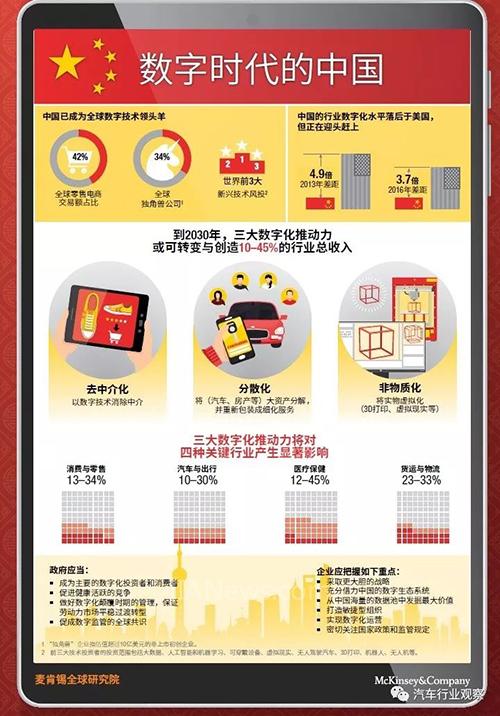

中国已经是全球数字技术领域的领头羊,且未来潜力巨大

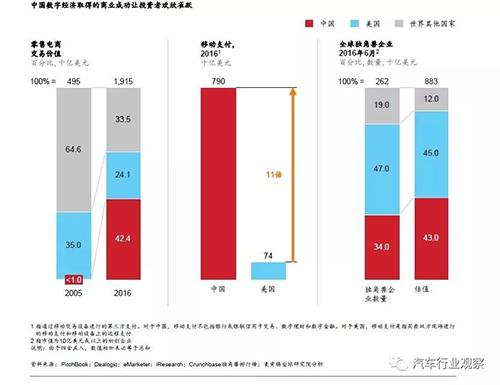

● 以电子商务为例,十年前,中国的零售电商交易额不到全球总额1%,如今占比已超过40%。据估算,目前中国的零售电商交易额已超过法、德、日、英、美等五国的总和;

● 中国互联网用户的移动支付普及率从2013年的25%跃升至2016年的68%。2016年,中国与个人消费相关的移动支付交易额高达7900亿美元,相当于美国的11倍;

● 全世界262家“独角兽”(估值超过10亿美元的私营初创企业)中有三分之一是中国企业,总共占全球“独角兽”总估值的43%;

● 中国风投行业发展迅猛,投资总额从2011-2013年的120亿美元跃升至2014-2016年的770亿美元,在全球风险投资总量比也相应从6%提升到了19%。大部分风投资本流向了数字技术;

● 在虚拟现实、自动驾驶汽车、3D打印、机器人、无人机和人工智能领域,中国的风投规模位居世界前三;

中国的行业数字化程度与发达经济体相比仍有差距,但正迎头赶上

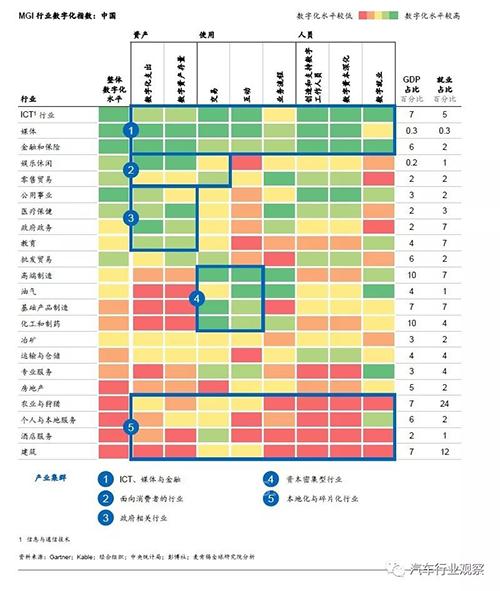

麦肯锡全球研究院最新的“中国行业数字化指数”显示,中国与美国之间相对应行业的数字化程度差距正在迅速缩小。2013年,美国的数字化程度是中国的4.9倍,到2016年已缩小到3.7倍。

同时,中国的数字化模式与其他国家存在不少类似之处。在中国、美国和欧盟国家,信息和通讯技术(ICT)、媒体和金融行业的数字化程度最高,而农业、本地服务与建筑业等行业的数字化程度最低。平均而言,前三个行业与末尾三个行业的数字化程度差距为:美国5.8倍、欧盟6.1倍、中国6.5倍。这意味着处处皆有巨大的数字化发展空间。

不过,中国的数字化道路也有自己的特色。与欧美相比,中国面向消费者的行业(诸如零售业、娱乐业)的数字化程度明显高于欧盟和美国。零售业在中国的数字化程度排第5位,而在美国和欧盟只能排到第15位和第14位。娱乐业在中国是第4位,但是在美国和欧盟分别是第16位和第19位。

在中国,政府相关领域的数字化发展也明显快于其他国家。在所有22个行业中,政府相关领域的数字化程度排名第8位,而在美国是第18位,在欧盟是第16位。

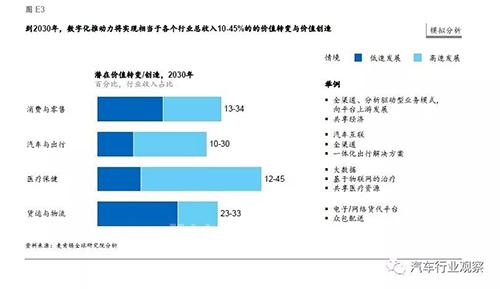

到2030年,三大数字化推动力或可转变与创造10-45%的行业收入

由于中国的多数传统行业效率较为低下,亟待数字化技术的颠覆。麦肯锡全球研究院预计,到2030年,三大数字化推动力 ——去中介化、分散化和非物质化 —— 或可转变并创造10-45%的行业总收入(详见编辑备注)。其中,去中介化和分散化的影响最为显著。

● 消费与零售。去中介化(全渠道、数据驱动型业务模式)是满足不断变化的消费者需求的主要推动力。分散化(共享经济)与非物质化(3D打印产品)能够满足特定品类利基市场的需求。该行业13-34%的收入将受到影响。

● 汽车与出行。去中介化(全渠道、汽车互联等)让技术供应商和汽车制造商直接触及消费者,分散化(共享出行方案)可能会减少新车销量。总体而言,三股数字化力量将影响该行业10-30%的收入。

● 医疗保健。去中介化(基于物联网及人工智能的解决方案)有助于解决慢性疾病治疗问题,而分散化(医疗大数据)可最大程度减少过度医疗。总体上三种推动力将对12-45%的医疗保健支出产生影响。

● 货运与物流。去中介化(实时配货平台)可解决行业碎片化的问题,而分散化(众包配送等)可带来灵活的运力。这些推动力将影响该行业23-33%的收入。

与世界其他地区相比,数字化转型在中国更加势在必行

“赢家通吃”的规律表明,企业需要大胆采取规模化举措以应对数字化浪潮的颠覆(详见编辑备注)。在中国,企业更应当大胆尝试。目前,中国的劳动生产率仅为经济合作与发展组织平均水平的15-30%。鉴于中国经济体量庞大、转型速度快产业效率普遍较低,因此数字化转型的成功机率无疑会比世界许多其他地区更高。反之,如果中国的企业未能及时积极应对数字化浪潮,那么后果也将更为严重。

这份报告提出,企业不妨思考以下六种方法:采取更加大胆的战略;借力中国庞大的数字生态系统,或与数字行业巨头合作,或自行打造生态圈;利用中国的海量数据资源,以数据分析实现企业价值最大化;打造敏捷组织,通过建立小而敏捷的组织架构,加快决策及执行速度;通过推进全面的、系统化的数字化转型项目,实现数字化运营;密切关注国家政策和监管规定,尽可能寻找合作机会。

下面我们来仔细研究这份麦肯锡年度报告:

在数字化领域,如果用世界银行的标准,中国当前从平均水平来说,可能处于全球中游,但是这类计算方法并不能准确地反映中国的实际情况,在很多领域中国已经是当之无愧的全球老大:

● 中国在互联网电商领域的交易量占到全球交易量的45%。这个数字超过美,日,德,法,英五国的电商交易量的总和。

● 中国的移动支付总量在2016年已经达到了7900亿美元,这个数字是美国的11倍。

● 在全球883家独角兽企业中,中国有380家独角兽企业,占比全球独角兽企业的43%。仅次于美国的数字45%。

中国庞大的市场体量以及年轻的互联网用户,成为了所有新兴互联网产品最好的市场:中国有7.3亿互联网用户,6.95亿移动互联网用户。而美国和欧洲加起来互联网用户总过只有6.05亿人。同时,中国的互联网用户只需要用一种语言就能进行沟通与交流。这对于任何的新兴的互联网产品都是最佳的实验场地。中国的移动支付用户占移动互联网用户总数的75%,而美国只有15%。

这些扎实的数据表明,中国在某些新兴互联网领域远远领先于世界。

BAT打造的生态体系正在不断地探索新的业务边界,这为互联网行业带来丰富的产品与无穷的市场活力。BAT的互联网产品在不停地淘汰低效,劣质的线下市场,在线上重新塑造其新的业务形态。

从2014~2016年,中国的互联网行业对外保持了超过150亿美元的服务贸易顺差。同时,BAT在过去一年进行的国际投资超过35笔,而同一段时间内,美国的前三大互联网公司只进行了20笔投资。

在该报告中,麦肯锡将中国所有行业进行数字化能力评估,总体来说,面向消费者的行业和政府行业的数字化水平较高。中国消费者对数字技术充满热情,因此为其提供服务的行业必须大力投资打造数字化资产和流程,以期响应这种热忱。以娱乐领域为例:据iResearch估算,2016年中国50%以上的文娱活动通过数字渠道售票,其中75%的电影票均为线上销售。零售业的情况与此相似,根据中国互联网络信息中心统计,截至2016年,中国约有45%的零售商开发了线上销售渠道(2014年仅为25%)。政府相关部门的投入也很大,以公用设施领域为例,2013年中国的智能电网投资总额已居于世界首位。研究显示,截至2015年,全国约有3.1亿户人家用上了智能电表,普及率超过80%(2013年仅为56%)。此外,医疗保健机构对IT解决方案的支出也在迅速增长,从2011年的150亿元人民币(约合23亿美元)跃升至2016年的340亿元人民币(约合50亿美元),年增幅高达18%。而政府在教育领域的大力投入则确保了全国87%的小学和中学接入了互联网。目前,使用儿童教育平台的用户已达每月1.7亿人,使用外语学习平台的用户已达9500万、职业教育平台的用户数已达4500万。

在去中介化,分散化与非物质化的三大趋势推动下,汽车行业也将迎来巨大的变化机会,根据麦肯锡的测算,在未来10年,汽车行业里将会有30%左右的利润将会被重新分配。

随着汽车行业的数字化进程不断加速,数字化解决方案将重塑中国交通与出行的格局。中国拥有全世界规模最大的汽车市场,但也存在着一系列经济和社会问题,包括城市交通严重拥堵、空气污染等等。模拟研究发现,数字化可实现转变与创造10-30%的行业收入。

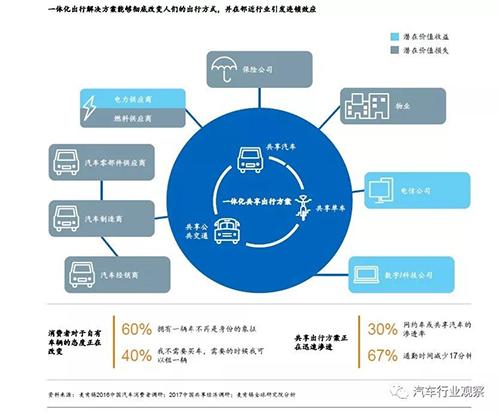

分散化(尤其是共享交通)有利于推动所有权模式向服务驱动模式的转变。目前,共享交通模式的典型是共享汽车,但更新的趋势是结合了轿车、公共交通以及“最后一公里”交通(自行车等)的一体化解决方案,它将改变人们出行的方式。麦肯锡2016中国汽车消费者调查显示,60%的受访者认为汽车不再是身份的象征,42%的人表示由于交通拥堵、养车成本太高,买车这件事可能已不像过去那么有吸引力。这一趋势可能对汽车制造商乃至经销商、供应商、数字化交通解决方案提供商产生不小的冲击,同时也会影响到政府部门、保险公司、能源提供商、技术供应商等各个方面。

去中介化可让汽车制造商以及零部件或技术供应商直接触及消费者,并影响其决策。汽车制造商可从全渠道着眼,直接为消费者提供服务,并实时获得关于其购买偏好的第一手信息。在某些极端案例中,从找车、试驾、付款到购买售后服务的整个消费者决策历程都能够以通过线上平台、数字化的方式完成。

本文来源:麦肯锡 转载自公众号:MES百科

(转载)