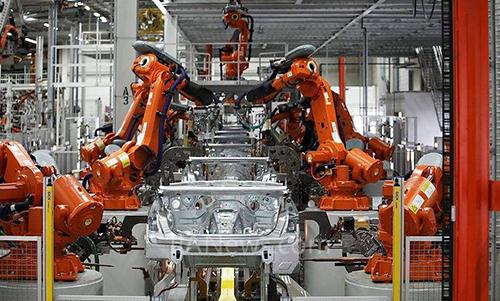

劳动力逐步从供大于求转向供小于求,伴随而来的就是劳动力成本不断提升,未来中国制造业人口密集型的产业模式难以为继。自动化设备确保高水准、高质量、高效率地完成产品的制造,特别是能替代越来越高的人工成本,装备自动化势在必行。

近几年,互联网尤其是移动互联网在中国呈加速渗透态势,互联网人口已从2013年的6亿增加至2017年的7.5亿,互联网普及率达54.3%。互联网的渗透必然带来的是越来越多的数据,而当有了足够多的数据,大数据技术给包括制造业在内的各行各业带来的技术突破将是自然而然的,制造信息化乃是时代大势所趋。

5G力争在2020年启动商用,预计将撬动万亿元市场。同时,汽车由高污染不可再生的化石燃料转向电力驱动也将成为时代的一大趋势,整个汽车产业都处在这一历史变革之中。

先进制造业:自动化、信息化是大势所趋

近年来,我国劳动人口(15岁至64岁)已过了峰值,由增加转为减少。同时,老年人口占比加速上升,2030年60岁以上人口占比将接近30%。

劳动力逐步从供大于求转向供小于求,伴随而来的就是劳动力成本不断提升,未来中国制造业人口密集型的产业模式难以为继。自动化设备确保高水准、高质量、高效率地完成产品的制造,特别是能替代越来越高的人工成本,装备自动化势在必行。根据IFR数据,2015年国内的机器人密度(台/万人,下同)为49,到2020年我国力争将这一数字提高到150,国内工业机器人市场迎来数倍以上增长空间。

近几年,互联网尤其是移动互联网在中国呈加速渗透态势。据《中国互联网络发展状况统计报告》统计显示,中国互联网人口已从2013年的6亿增加至2017年的7.5亿,互联网普及率达54.3%。互联网的渗透必然带来的是越来越多的数据,涵盖用户、经济等社会各个方面。当有了足够多的数据,大数据技术给包括制造业在内的各行各业带来的技术突破将是自然而然的,制造信息化乃是大势所趋。

信息制造中5G力争在2020年启动商用,预计将撬动万亿元市场。同时,汽车由高污染不可再生的化石燃料转向电力驱动也将成为时代一大趋势,整个汽车产业都正在这一历史变革之中。工信部发布的《节能与新能源汽车产业发展规划》提出,计划到2020年,新能源汽车年产销达到200万辆,累计产销量500万辆,油耗目标5.0升/百公里,这将带动新能源产业链中包括电池和充电市场飞速发展。

A. 高端装备:进口替代空间非常广阔

机械:成长空间巨大

机械行业挖掘机附加值提升,液压配件进口替代空间广阔。根据中国工程机械协会统计,目前国内挖掘机保有量超过100万辆。从结构上看,我们预计国产挖掘机正逐渐占据市场主导,进口替代正在发生。国产挖掘机尽管起步较晚,但成长迅速。2017年1月至9月国产挖掘机品牌市占率约为48%,较10年前的18%提高了近30个百分点。我们认为,中国挖掘机行业进口替代正在快速推进,随着近年在研发费用上的大力投入,部分国产品牌在新产品与技术布局上已经达到世界一流,中国企业的核心竞争力正在由价格优势向附加值提升转移。作为挖掘机核心配件液压系统存在着国产液压产品大而不强,低端液压件过剩、高端液压元件严重短缺的问题。据2013年液压及装备制造产业发展研讨会介绍,我国70%的高端液压产品需要依赖进口,特别是在以挖掘机为代表的高端工程机械市场,90%以上的液压件受制于人,未来高端液压产品进口替代的空间非常广阔。

在石化领域,目前我国在油气勘探开采和炼化工艺上逐步实现了国产化替代。1.页岩气开采。经过多年发展,我国基本实现了页岩气开采技术的全程国产化。2016年我国实现页岩气产量78.82亿立方米,按照发展规划,我国力争在2020年前实现页岩气产量300亿立方米,复合增速近40%,页岩气开采的大力推进将为国产技术和设备提供商带来发展机遇。2.炼化工艺。我国在重油催化裂化、加氢精制、加氢裂化等关键设备上开展了技术攻关,目前主要炼油装置设备的国产化水平明显提升,基本实现了85%以上的国产化率。在我国炼油主要设备基本实现国产化的背景下,未来国内市场未来的发展前景广阔。我们预计未来油价振幅收窄,趋势向上,未来几年均衡油价在每桶60美元至65美元之间,油服市场盈利有望持续改善。

集成电路:产业起步晚发展快

美国半导体产业协会(SIA)最新发布的数据显示,2016年全球半导体市场规模为3352亿美元,比2015年略减0.2%。半导体市场可以分为四类产品,分别是集成电路、光电子器件、分立器件和传感器。其中,规模最大的是集成电路,达到2753亿美元,占半导体市场的81%。目前我国集成电路的设计和制造还处在起步发展阶段,是中国的“短板”产业。近几年,在一系列政策密集出台的背景下,我国集成电路产业整体保持平稳增长。2014年我国集成电路市场规模已经突破万亿元。2015年集成电路产业销售收入已达3500亿元,同比增长16.2%。集成电路三大细分领域设计、芯片制造、封装测试均保持增长势头。

目前,2015年全球半导体材料市场产值已达到434亿美元,约占整体产业的13%,规模巨大。国内半导体材料市场近年来受产业链增长拉动,半导体材料销售额保持较高增速,2006年至2015年保持年平均14%的增长率,2015年已经达到61.2亿美元的规模,且占有率有持续增长的趋势。

自动化装备:机器人替代加速前行

根据国际机器人联合会的数据,2016年中国机器人销量达9万台,全球销售份额占比接近30%,中国已成为全球工业机器人行业的销量冠军。从机器人密度(平均每万名工人对应的机器人保有量)的国际比较来看,中国工业机器人存在巨大增量空间。根据IFR数据,2015年国内的机器人密度为49,与发达国家的机器人密度相比,国内的工业机器人市场仍有数倍以上增长空间。按照行业经验数据,我们估算国内工业机器人集成市场空间应该在120亿美元以上,当前工业机器人本体及系统集成市场规模将超过1000亿元。

高空作业平台:复合高增速可期

过去几年我国高空作业平台呈现快速发展的趋势,国内高空作业平台在产销量方面表现良好,制造企业和租赁企业数量也实现了快速增长。从高空作业平台使用密度来看,目前美国每亿元建筑业产值对应的高空作业平台量为8.57,欧洲为3.5,而中国仅为0.22,差距巨大。我国高空作业平台目前处于导入阶段,“十三五”期间有望进入成长期,迎来快速增长,预计“十三五”期间我国高空作业平台行业复合增速有望达到40%。

高铁:国产化率出现质的飞跃

近年来我国高铁发展迅猛。“十二五”期间,我国投入运营的高铁里程从6601公里提升到1.9万公里,位居世界第一,2016年运营里程进一步提高,达2.2万公里。2016年7月,发改委发布的《中长期铁路网规划》提出,到2020年,一批重大标志性项目建成投产,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市。

到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右,网络覆盖进一步扩大,路网结构更加优化,骨干作用更加显著。根据在建和规划项目,我们预测2020年实际通车的高铁里程可能远超中长期规划,无论是现在还是未来,中国都是当之无愧的全球高铁运营领跑者。

从早期“和谐号”到经过产品不断更新迭代后的“复兴号”,高铁的国产化率已经有了质的飞跃,整车国产化进程带动零部件厂商技术飞跃。目前“复兴号”的零部件国产化比例已经超过了80%,在整车厂和零部件厂商的共同研发下,预计未来仍有进一步提升的空间。其中高铁轮对市场空间达32亿元,高铁列车闸片具有较高的技术壁垒,其刚性需求达50亿元。

B. 信息制造业:产业面临全面爆发机遇

5G渐行渐近 产业新变革将至

5G渐行渐近,通信产业将迎来新的变革。5G系统是实施“十三五”规划、《中国制造2025》、宽带中国战略和“互联网+”行动计划的重要信息基础设施。2017年8月,国务院印发的《关于进一步扩大和升级信息消费持续释放内需潜力的指导意见》提出,力争到2020年启动5G商用。预计到2030年,5G将带动我国直接经济产出6.3万亿元、经济增加值2.9万亿元、就业机会800万个。在间接贡献方面,5G将带动总产出10.6万亿元、经济增加值3.6万亿元、就业机会1150万个。未来两年将集中围绕主建设期展开,投资方向重点关注主设备商、光纤光缆和光模块。

半导体:产业设备投资将达新高峰

目前,国际半导体制造市场增速放缓,而我国半导体制造市场迅速崛起,中国本土半导体产业的设备投资将在2018年至2020年间达到新的高峰,预计投资金额分别为108亿美元、110亿美元、172亿美元。

“资本+政策”双轮驱动,正是当前我国本土半导体产业链的发展模式。近年来,产业整合已经成为当前中国集成电路产业崛起、产业链协调发展的必然趋势,获得资金支持的龙头企业纷纷扬帆出海,寻求技术上的“跨越式追赶”,谋求打开国际市场。

人工智能:重点产业实现智能转型

工信部此前发布了智能制造发展规划,将智能制造正式上升至国家战略层面。规划提出,推进智能制造实施两步走战略:第一步,到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展。第二步,到2025年,智能制造支撑体系基本建立,重点产业初步实现智能转型。根据智能制造产业规划,预计在“十三五”期间,智能制造装备产业销售收入年复合增长率达24.58%,发展前景广阔。

C. 新能源车产业政策支持不断递进

龙头崛起时代来临

从2009年起至今,新能源汽车产业政策逐步从单纯的按车型补贴,向多元化、全方位、更具科学性的政策引导转变。目前新能源汽车产业受政策强力推动,实现了初期大发展,从2010年年销量不足5000辆快速扩张至2017年年销50.7万辆,年复合增速高达117%。同时,技术实力强劲、规模优势渐显的部分龙头公司已逐步显现其在国内甚至国际市场的竞争力,行业逐步从粗放生长变为龙头崛起。

从竞争格局来看,以2017年前三季度的新能源乘用车销量结构为例,比亚迪、北汽、知豆、上汽乘用车、江铃等前五大厂商的市占率合计为64%。从技术路线看,新能源乘用车主要以纯电动为主,其中纯电动A00级凭借其在一线城市的牌照优势及分时租赁的采购优势占新能源乘用车比例高达64%,主要企业有北汽新能源、比亚迪、吉利、奇瑞、江淮、众泰等,而插电混车型的厂家主要有比亚迪、上汽、广汽、吉利。

动力电池需求提升 电控领域格局现雏形

动力电池是新能源汽车的核心零部件,随着新能源汽车产销量爆发式增长,对于动力电池的需求持续提升。按照2020年1元/Wh的价格估算,动力锂电市场规模有望达到800亿元。三元锂电相比磷酸铁锂,能量密度的提升空间更大,因此,三元是未来新能源汽车的主攻方向。我们预计2017年至2020年三元锂电需求分别为14.5GWh、24.8GWh、36.5GWh、60.3GWh,同比增速分别为123%、71%、47%、65%。

充电市场将步入建设高峰,电机电控领域格局现雏形。结合对于新能源车产销量的预测,我们预计2017年至2020年,新能源车电机电控市场规模约为681.95亿元。技术水准和客户开拓力,都是决定电机电控厂商竞争力的重要因素。在目前新能源车领域,尤其是乘用车领域,电机电控市场处于群雄逐鹿阶段。

新能源汽车拉动锂、钴需求快速增长

受益于新能源汽车未来爆发式增长及续航里程要求三元材料对传统磷酸铁锂的替代,我们预测全球钴需求仍会维持较高增速。2014年新能源汽车占钴总需求仅为3.9%,2016年新能源动力电池占比达到6.06%,钴需求量为5800吨。此外,电池中锂元素的来源主要是氢氧化锂或者碳酸锂,因此,我们预计新能源汽车的锂需求将继续维持上升趋势。

来源 中国工业报

(转载)