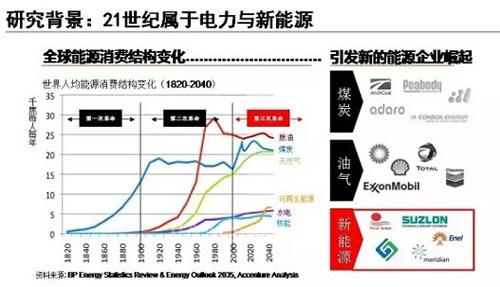

引言:最近,雾霾天气横扫我国大部分地区,很多人认为是不合理的能源消费结构造成的这种现象,所以,能源转型迫在眉睫。光伏风电行业的不断推进,能源互联网技术将如何“催化”这个行业上位,缓解当前能源消费问题?

入冬以来,中国不少地区遭遇了大范围的雾霾天气,而其罪魁祸首已被确认为不合理的能源消费结构。能源转型迫在眉睫。随着技术进步,新能源利用成本大大降低,新的能源供求周期已经悄然到来。到2020年,中国能源互联网的总市场规模将有望超过9400亿美元,约占当年GDP的7%。而其中可再生能源相关产业链增加值预计超过6000亿美元。这是一个不容忽视的巨大市场,它的具体形态将融合在能源互联网的新型产业生态中。但是对传统企业来说,这一能源转型红利却并非唾手可得!

▼能源互联网重塑投资者观念

随着新能源革命的加速推进,传统能源企业对资本市场的吸引力正在减弱。一是由于传统资源价格下跌导致重资产企业的大型投资项目陆续搁浅。二是在互联网时代,资本市场的新偏好正在从重资产的传统能源企业向轻资产企业转移。

例如,多数投资者的行为更加专注于能源项目是否有利于可持续发展——他们不仅期望财务上的投资回报,也从社会责任和环境政策角度考虑投资价值。欧美金融市场上兴起的“绿色基金”或者“绿色银行”就是这样的例子。再以我们所熟悉的Uber和GE为例,Uber尚未盈利、收入不足GE的1/358,但公司的估值却已达到GE的1/4。

可见创新的商业模式在资本市场可以呼风唤雨。鉴于整个能源结构的转变、新能源技术的发展、互联网生态的融合,未来投资者将越来越期待轻资产型企业以及新的商业模式在新能源和能源服务领域开花结果。

因此,能源互联网首先给资本市场带来新的预期。

能源互联网撬动中国能源转型

德国的能源转型走到世界前列,离不开互联网技术在能源行业中的应用。在传统能源系统中,电力负荷低谷是在晚上。然而,德国的用电低谷却发生在白天,这是因为德国在政策扶持下安装了大量的分布式太阳能发电系统,太阳能发电被充分上网消纳。很多家庭用户实现产消一体化——既是生产者又是消费者。他们白天生产电,消纳掉了部分用电负荷。

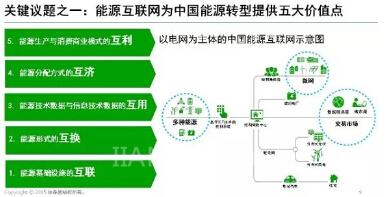

对于艰难推进能源转型的中国而言,德国模式提供了很好的样板。而能源互联网则为转型提供了完整的思路。第一,能源基础设施的“互联”。通过电网或通过电动汽车,从上游的油气和发电到终端消费者,把每个企业、每个商户、每个居民用户连接起来。第二,能源形式的“互换”。在以微网和冷热电三联供和各类储能技术加速进步的情况下,不同形式的能源转换将成为可能,使能源用户的用能选择更加多样、成本下降、效率提升。第三,能源技术数据和信息技术数据的“互用”。能源互联网的核心技术之一是物联网。我们熟知的智能电网、智能制造、机器和机器的对话都将针对能源企业和用户的新需求而迭代更新。人工智能、生产自动化与信息技术、互联网技术的互相融合会为能源行业全面提升生产力。第四,整个网络中能源分配方式的“互济”。能源互联网要解决的问题是如何帮助供需双方实时互动,平衡能源生产和消费,跨越时间和空间地调剂有限资源。第五,能源生产消费和商业模式的“互利”。能源互联网将产生颠覆式创新和全新的商业生态,但新进入企业和传统企业之间并不是赢者通吃的零和游戏。作为彼此平等的能源产消共同体,各企业将运用互联网资源、用户资源和能源资源各自进行差异化定位、互利共赢。

▼能源互联网必定打破行业界限

现在,领先的能源企业都想变成高科技企业,而领先的高科技企业也跃跃欲试,想变成能源服务企业!传统能源行业包含电力、煤炭、石油、燃气等,而能源互联网打破了这些行业界限。

传统的能源行业和新兴产业互相渗透,共同角逐能源服务市场。例如,超市会进入能源零售领域;电信供应商、家电家居制造商和零售商,也会利用智能家居的产品和服务进入能源服务领域;此外,高科技企业也在围绕能源互联网提供解决方案,甚至使电动汽车也成为移动储能装置。

当下,越来越多的非传统企业正在介入全球能源市场。同时,中国也在推进电力体制改革并逐步放开零售市场。因此,未来用户会对能源服务商拥有更多的自主选择权。英国的比价网站,已成为提供各家供应商的电价与服务信息的平台,帮助线上用户选择性价比最优的用电方案。每年有600万英国用户更换他们的电力供应商,其中57%是因为使用了比价网站。可见,互联网平台对未来能源市场的冲击是真实的,不是纸上谈兵。

中国发展能源互联网的四个阶段

中国在能源互联网中获得转型红利需要多久?在我看来,大概需要20年左右。这是因为集中式的能源供应商仍然主导资源配置。但变革已经起步,能源互联网在中国形成规模市场并充分发挥效能,大约需要经历四个阶段。

第一,有容乃大。这也是我们当前所处的阶段。新商业模式开始萌芽,但还没有完全改变行业价值链和传统盈利模式。我们认为,在这个阶段,集成式能源服务提供商比较有优势。例如一家美国传统的能源企业开展试点:公司向可再生能源转型,并通过安装太阳能板把建筑变成发电站,同时大量安装储能设施,把它的服务区域网格化,实时调度局部电能的供求平衡。

第二,平台论剑。下一步,有竞争力的企业会提供平台类型的能源服务,用“比特”来管理“瓦特”,即用信息化手段来管理传统电力企业。例如,电力零售市场放开以后,用户可以自由选择电力供应商,但大部分人其实没有时间去做专业的选择。但是一家新西兰公司Powershop专门为用户提供定制的优化方案,并代表用户与电力供应商进行谈判与交易。最后,用户得到的是最经济的方案。

还有一家美国公司,专门提供家庭太阳能设备租赁、安装以及电力回购的服务。用户每个月只需支付55美金租赁费,就能得到太阳能板和上门安装服务,实现自发自用且余电上网销售。55美金是什么概念?在美国,一个家庭使用传统电力每月通常要花几百美金,因此这种经营模式大受青睐。

再举一个例子。有一家叫做Opower的公司,建立了实时的电力生产、传输、使用的数据平台,并基于这些大数据提供实时分析。电力公司可以用它的平台管理调度,用户可以用它的平台来管理家庭能效,第三方科技公司也可以用它的数据来开发新的商业模式,提供增值服务。

这些都是平台型创新企业的案例。除此之外,越来越多的新兴科技企业也在应运而生,在能源互联网的生产、输送、调配、销售、消费乃至融资的整个价值链中错位竞争。

第三,无远弗届。在第二阶段营造的能源用户体验基础上,中国的家庭和工商业用户拥有的分布式能源系统将达到即插即用的水平。同时,基于平台的能源交易量呈指数上升,积累蕴含的数据成为能源互联网中各利益相关方的重要资产。这将使电力交易市场化达到新水平。这一趋势的最终结果,是使能源产消合一者在能源互联网的机制中既享受便捷安全的能源服务,又对国家绿色经济的发展做出可观的贡献。

第四,乾坤易位。在第三阶段带来的可再生能源边际成本大幅降低基础上,中国低碳能源结构也将逐渐形成,同时单位GDP能耗降至后工业化发达国家水平——这将基本实现“能源生产与消费革命”的愿景目标。能源互联网的核心价值得到充分体现。

不过,这四个演进阶段的发展情景,将取决于政策、技术和商业三个主要因素对能源互联网的推进作用。中国能源市场改革政策的进展和预期如何?中国对新一代数字技术的吸收与应用是否收到成效?跨界竞争在中国能源产业的扩散速度有多快?这些影响因素也会使四个阶段发生部分重叠、跨越或停滞。

(转载)