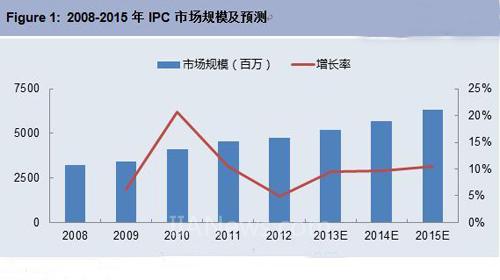

引言:工业的发展,带动了更多企业选用工控机,尤其是以IPC为基础的低成本工业控制的自动化逐渐成为主流。2012年中国IPC市场达到了47.5亿元的市场规模,全年增长率为4.9%。预计2013-2015年,IPC市场将保持近10%左右的稳定增长,市场发展形势比较明朗。

随着工业及服务业信息化的不断深入,很多关键性行业的重要任务越来越依靠工控机,以IPC为基础的低成本工业控制自动化正成为主流,尤其在对设备要求很高的领域,如电力、冶金、石化、环保、交通、建筑等行业的应用需求增长较大。IPC产品和技术非常特殊,属于中间产品,应用范围比较广泛,从工业自动化、军工、电力,延伸至诸多服务领域,从数字家庭用的机顶盒、数字电视,到银行柜员机、高速公路收费系统、加油站管理等无所不在,随着各行业信息化需求不断增加,对工控机的需求很大,工控机市场发展前景十分广阔。

2012年,国内外工业经济形势萎靡,工业自动化市场遭受重创,受此影响,IPC在工业自动化的应用同比有所下滑。但是,IPC在军工、金融、输配电等行业均有所增长,因此IPC业绩总体稳中上升。2012年中国IPC市场达到了47.5亿元的市场规模,全年增长率为4.9%。预计2013-2015年,IPC市场将保持近10%左右的稳定增长,市场发展形势比较明朗。

非工业领域需求扩容,军工市场比例最大

工业自动化行业受2012年工业市场低迷走势的影响,下降为行业第二位,占整体市场的16.6%,同比2011年下降3.8%,成为降幅最大的行业;而新兴第三产业和特种行业,如交通、电信、医疗、楼宇、网络安全以及军工、输配电等市场需求有所扩张。网络安全、医疗、军工行业居于IPC市场规模增长前三甲。

2012年,受益于稳定增长的国防投入和国家对军工行业的技术升级要求,军工行业增长明显,成为国内IPC应用最大的下游行业,市场规模达到8.31亿元,占整体市场的17.5%。未来IPC应用的增长点将紧随国家政策,在环境监测、智能交通、智能电网、智能家居、远程医疗、平安城市等领域大有作为。

台湾厂商仍领先,本土厂商后劲十足

工控机在诞生之初,仅仅应用于传统工业控制现场,随着技术进步,IPC功能得到发展,逐步具备了数据存储、分析能力、且控制功能日益增强。由于具有计算机产业链优势,加之进入门槛相对较低,一直以来,台湾和本土厂商是IPC市场的主角。欧美厂商中,具有高知名度的综合性厂商,面对逐渐失去的IPC市场开始有所行动,倾向于开发更贴近于中国本土化的产品以适应市场需求;日系品牌市场份额下降明显。

台湾由于得益于商用计算机制造产业得天独厚的生产根基,在工控机领域多年来领跑。2012年,台湾厂商在IPC市场表现不俗,市场份额达到51.8%,依靠其质量、服务及品牌影响力优势,近年内仍是中国IPC市场的主力军。

本土IPC厂商经过十几年的发展,2012年在中国IPC市场占据了39.4%的市场份额,基本与台湾品牌齐头并进,二者构成了IPC市场上的两大阵营。2012年中国IPC市场本土主流供应商由于行业覆盖面广,受市场环境影响较小,业绩总体呈现稳中上升形势。前十名主要IPC厂商中,新汉、凌华势头强劲,增长率均在20%以上,研华、研祥智能、盛博、华北工控保持前四位置。

工控整机仍是市场主流,逐步与商用PC横向技术共享

目前整机仍是IPC市场应用最为广泛的一类产品,2012年整机销售占IPC整体市场份额的49.8%;板卡产品目前以单板电脑为主,占42.4%的市场份额。

工控机经常在比较恶劣的环境下运行,对数据安全性要求较高,通常会进行加固、防尘、防潮、防腐蚀、防辐射等特殊设计;对于扩展性的要求也很高,接口设计需要满足特定的外部设备,因此IPC产品客制化的需求逐年提高。有能力提供客制化解决方案的主流IPC供应商,市场占有率不断提升;而对于中小型供应商来说,大规模客制化的能力有限,市场份额相对有所下降。

随着平安城市的发展,视频监控尤其是高清监控的需求逐渐增加,对IPC视频采集功能需求随之增加;伴随物联网、信息化等应用发展趋势,智能化装备及设备联网需求逐渐增多,要求IPC产品形状越来越小,功能组合越来越强,由此市场上嵌入式IPC的需求会越来越大。

一直以来,工业计算机和商用计算机呈现相辅相成密不可分的技术依赖性,它们各自有独立的应用领域,但是技术上却互相影响、互相促进。现在,越来越多的工控机厂商开始重视与Intel等著名CPU制造商展开横向技术合作。未来,IPC凭借开放性、兼容性上的技术优势,以及防尘防震、抗干扰等优越性能,开始出现局部代替商用PC的发展趋势。

(转载)